2024上海松江跨境電商核定征收政策

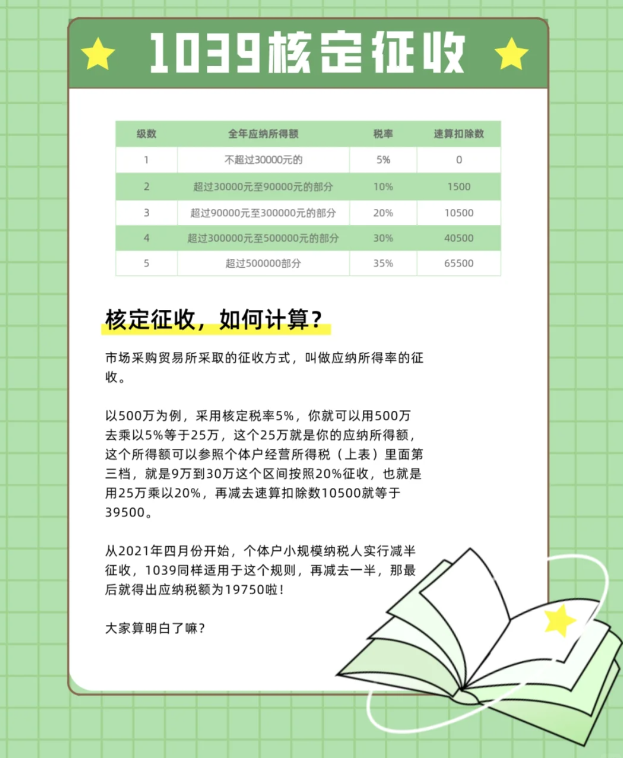

對于跨境出口電商,國家已經下發了許多稅收優惠政策,給予了跨境電商的賣家低成本合規的機會,跨境電商的老板們或多或少都會遇到貨物無法獲得有效進項,在采購商品時沒有辦法取得進項發票,而這部分無票貨物該如何規避國內財稅風險進行合規呢?無票免稅及核定征收,這種目前可以操作的分兩種方式。一是在國家跨境電商綜試區注冊、報關。在國家的跨境電商綜試區內注冊的企業,采購時沒有取得進項發票,增值稅和消費稅是享受免稅政策,企業所得稅4%來核定,股東分紅稅20%。國家的市場采購貿易試點地進行注冊、報關,二是在國家試點地注冊的主體是個體戶,實行的是增值稅免征,不需要提供進項發票的政策,沒有其他稅負,只有一個個人所得稅,你無進項票,無法核算你的成本,所以稅務就認為你100元有4元的利潤,也就是應稅所得率為4%,以此為基礎4元的25%企業所得稅為1元,因此可以認為按核定征收下的跨境企業只需1%的企業所得稅.

2024上海松江跨境電商核定征收條件

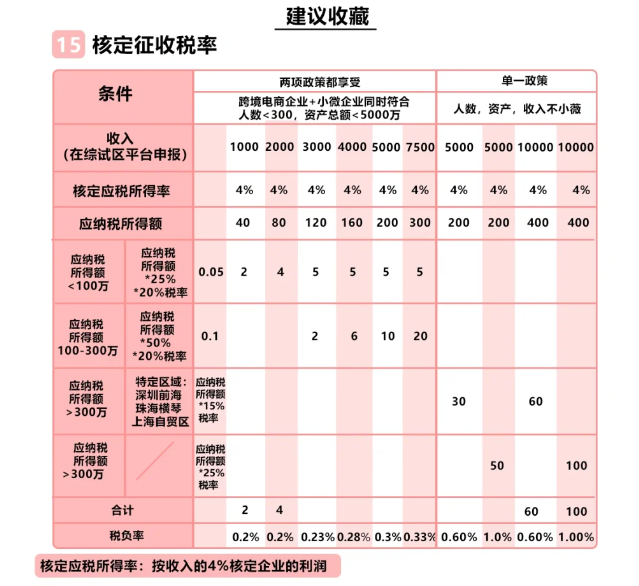

自2020年1月1日起,對綜試區內適用“無票免稅”政策的跨境電商企業,符合下列條件的,采用應稅所得率方式核定征收企業所得稅,應稅所得率統一按照4%確定。在綜試區注冊,并在注冊地跨境電子商務線上綜合服務平臺登記出口貨物日期、名稱、計量單位、數量、單價、金額的;出口貨物通過綜試區所在地海關辦理電子商務出口申報手續的;出口貨物未取得有效進貨憑證,其增值稅、消費稅享受免稅政策的。綜試區內實行核定征收的跨境電商企業符合小型微利企業優惠政策條件的,可享受小型微利企業所得稅優惠政策;其取得的收入屬于《中華人民共和國企業所得稅法》第二十六條規定的免稅收入的,可享受免稅收入優惠政策。根據《國家稅務總局關于跨境電子商務綜合試驗區零售出口企業所得稅核定征收有關問題的公告》(國家稅務總局公告2019年第36號)第四條規定,跨境電子商務綜合試驗區內實行核定征收的跨境電子商務零售出口企業符合小型微利企業優惠政策條件的,可享受小型微利企業所得稅優惠政策;其取得的收入屬于《中華人民共和國企業所得稅法》第二十六條規定的免稅收入的,可享受免稅收入優惠政策。

跨境電商核定征收目前為止,雖然有政策,但是根據了解,暫時還很少有綜試區的稅務真正落地該政策給跨境賣家,主要還是看各地稅務的力度,我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區,個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當天出照,一周核定開票并出具紙質核定通知書等,免費咨詢電話:17365997797。跨境賣家應著重于搭建穩固的基礎架構,充分利用各種合規方式的優勢特點,進行組合合規,從而有效降低企業財稅合規的成本和風險。

添加微信好友, 獲取一手核定征收資料!

復制微信號