2024上海長寧企業(yè)所得稅核定征收

2024上海長寧企業(yè)所得稅核定征收方式適用于居民企業(yè)納稅人,每年企業(yè)都要進(jìn)行一次年度的大征期,很多企業(yè)在考慮申請享受相關(guān)的稅收優(yōu)惠政策的時候,都是再等大征期過去之后,企業(yè)再選擇申請享受。這個對于企業(yè)這一年的整個情況,都是能了解到的。核定征收是企業(yè)所得稅的一種方式,目前是我們小規(guī)模的個人獨(dú)資或者是個體戶能申請享受,現(xiàn)在主要的還是個體戶的核定征收。推薦申請享受的個體戶的核定征收政策,現(xiàn)在個稅是可以申請享受到稅率為0.5%—1.56%左右,根據(jù)地區(qū)的不同,我們申請享受到這個優(yōu)惠,同時,增值稅是按照1%的稅率征收,綜合稅負(fù)1.56%!

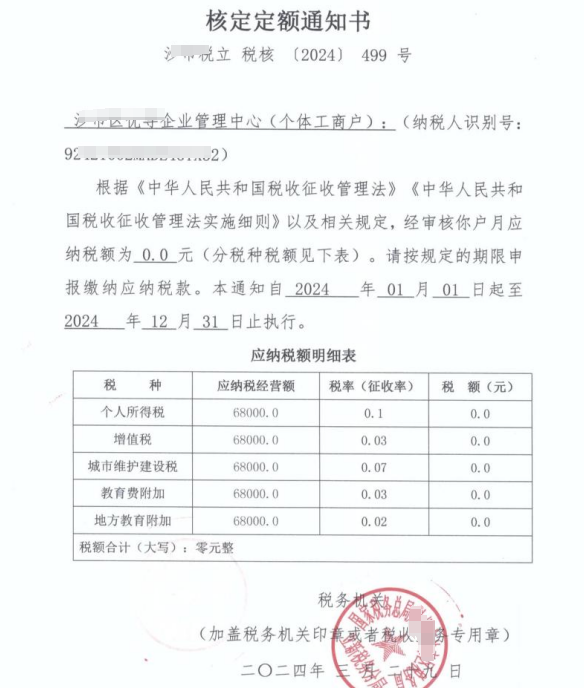

2024上海長寧企業(yè)所得稅核定征收是指由稅務(wù)機(jī)關(guān)根據(jù)納稅人情況,在正常生產(chǎn)經(jīng)營條件下,對其生產(chǎn)的應(yīng)稅產(chǎn)品查實(shí)核定產(chǎn)量和銷售額,然后依照稅法規(guī)定的稅率征收稅款的征收方式。主管稅務(wù)機(jī)關(guān)根據(jù)納稅人應(yīng)納稅額的大小確定納稅人按月或者按季預(yù)繳,年終匯算清繳.預(yù)繳方法一經(jīng)確定,一個納稅年度內(nèi)不得改變,納稅人應(yīng)依照確定的應(yīng)稅所得率計(jì)算納稅期間實(shí)際應(yīng)繳納的稅額,進(jìn)行預(yù)繳.按實(shí)際數(shù)額預(yù)繳有困難的,經(jīng)主管稅務(wù)機(jī)關(guān)同意,可按上一年度應(yīng)納稅額的1/12或1/4預(yù)繳,或者按經(jīng)主管稅務(wù)機(jī)關(guān)認(rèn)可的其他方法預(yù)繳,納稅人預(yù)繳稅款或年終進(jìn)行匯算清繳時,應(yīng)按規(guī)定填寫《中華人民共和國企業(yè)所得稅月(季)度預(yù)繳納稅申報表(B類)》,在規(guī)定的納稅申報時限內(nèi)報送主管稅務(wù)機(jī)關(guān)。我們專注核定征收,每年開票量500萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區(qū),個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當(dāng)天出照,一周核定開票并出具紙質(zhì)核定通知書等,免費(fèi)咨詢電話:17365997797。

企業(yè)所得稅核定征收政策,屬于是小規(guī)模的個體戶或者是個人獨(dú)資能申請享受的。同時,我們需要了解到的就是,這個是符合地區(qū)的要求才可以申請享受的!核定征收政策,我們現(xiàn)在除了個人獨(dú)資或者是個體戶能申請享受,還有就是我們的自然人代開政策,自然人代開政策個稅也是有優(yōu)惠的,目前個稅稅率是按照0.5%—1%征收,也是根據(jù)地區(qū)來定的!我們申請享受到相關(guān)的稅收優(yōu)惠政策,都是要在基于業(yè)務(wù)真實(shí)保證三流一致的前提下申請享受!

2024上海長寧企業(yè)所得稅核定是怎樣核定的

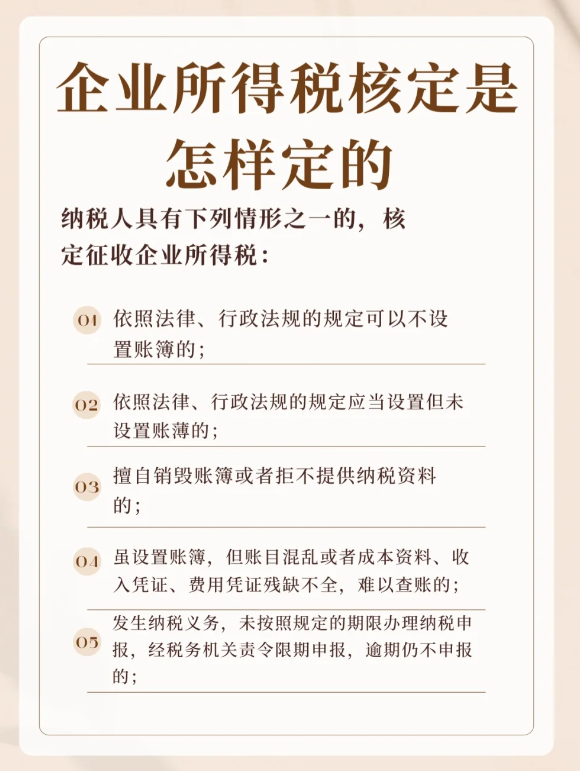

2024上海長寧企業(yè)所得稅核定征收依照法律、行政法規(guī)的規(guī)定可以不設(shè)置賬簿的;依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬薄的;擅自銷毀賬簿或者拒不提供納稅資料的;雖設(shè)置賬簿,但賬目混亂或者成本資料、收入憑證、費(fèi)用憑證殘缺不全,難以查賬的;發(fā)生納稅義務(wù),未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務(wù)機(jī)關(guān)責(zé)令限期申報,逾期仍不申報的;申報的計(jì)稅依據(jù)明顯偏低,又無正當(dāng)理由的。特殊行業(yè)、特殊類型的納稅人和一定規(guī)模以上的納稅人不適用本辦法。上述特定納稅人由國家稅務(wù)總局另行明確。參照當(dāng)?shù)赝愋袠I(yè)或者類似行業(yè)中經(jīng)營規(guī)模和收入水平相近的納稅人的稅負(fù)水平核定;按照應(yīng)稅收入額或成本費(fèi)用支出額定率核定;按照耗用的原材料、燃料、動力等推算或測算核定:按照其他合理方法核定采用一種方法不足以正確核定應(yīng)納稅所得額或應(yīng)納稅額的,可以同時采用兩種以上的方法核定。采用兩種以上方法測算的應(yīng)納稅額不致時,可按測算的應(yīng)納稅額從高核定。納稅人應(yīng)在收到《企業(yè)所得稅核定征收鑒定表》后10個工作日內(nèi),填好該表并報送主管稅務(wù)機(jī)關(guān),在受理《企業(yè)所得稅核定征收鑒定表》后20個工作日內(nèi),分類逐戶審查核實(shí),提出鑒定意見,并報縣稅務(wù)機(jī)關(guān)復(fù)核、認(rèn)定,縣稅務(wù)機(jī)關(guān)應(yīng)在收到《企業(yè)所得稅核定征收鑒定表》后30個工作日內(nèi),完成復(fù)核、認(rèn)定工作.納稅人收到《企業(yè)所得稅核定征收鑒定表》后,未在規(guī)定期限內(nèi)填列、報送的,稅務(wù)機(jī)關(guān)視同納稅人已經(jīng)報送,按上述程序進(jìn)行復(fù)核認(rèn)定。企業(yè)應(yīng)當(dāng)自月份或者季度終了之日起十五日內(nèi),無論盈利或虧損,都應(yīng)向稅務(wù)機(jī)關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表,預(yù)繳稅款。

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號