“零售業核定征收稅率是多少?核定征收到底劃不劃算?”智小賬收到不少零售老板咨詢關于核定征收的問題,智小賬可以直接回答大家,對于零售業來說申請核定征收是很明智的決定!今天智小賬就和大家聊一聊零售業核定征收相關政策!

零售業核定征收稅率是多少?

零售業核定征收根據交稅方式的不同對應的稅率也是不一樣的,核定征收交稅方式分為兩種,分別是雙免核定和大額核定,接下來分別看一看申請核定之后需要繳納多少稅率吧!

一、雙免核定征收稅率標準:

零售業雙免核定征收政策主要面向日常經營規模較小、開票額度穩定且業務合規的個體工商戶,其核心條件為月開票額不超過10萬元、季度累計不超過30萬元、年度總量控制在120萬元以內;

符合開票標準的個體戶可享受增值稅全免政策,如果在有著稅收優惠的園區注冊個體戶,還可同步申請免征個人經營所得稅,實現增值稅與所得稅雙重免稅效果;

在此模式下,綜合稅負為零,僅需承擔入駐稅收園區的服務費用,無需繳納任何稅費。該政策通過簡化申報流程與減免雙重稅負,為小微經營者提供了合規低成本的稅收路徑;

二、大額核定征收稅率標準:

大額核定一般是針對開票需求波動大或者有大額成本缺口的問題,通過大額核定征收政策可以有效的實現稅負優化,當年開票額度控制在450萬元以內,就可以申請核定征收政策;

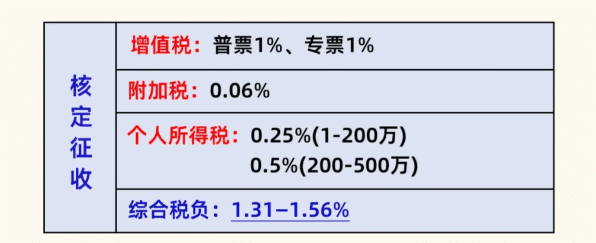

大額核定征收稅率只需要關注增值稅、附加稅和個人所得稅三種,增值稅按照1%核定,附加稅和增值稅有關,按照增值稅的6%即0.06%進行核定,個稅是0.5%進行交稅,綜合稅負僅為1.56%;

以年開票450萬元為例,企業僅需繳納約7.02萬元稅費(增值稅4.5萬+個稅2.25萬+附加稅0.27萬),稅后利潤可直接轉入法人私卡自由支配。建議優先選擇政策穩定的園區,通過注冊個體工商戶同步享受增值稅與所得稅雙重優惠,實現低成本、高合規的稅收管理;

需要注意的是,業務真實性是享受核定政策的前提,企業需確保交易合同、資金流水與物流憑證的“三流一致”,以避免因虛開發票或業務不實引發的稅務風險。

政策解讀、材料優化、風險預判一站式解決,專業財稅團隊助力核定征收申報全流程!讓您省心省力合規降負,如果有需求,歡迎通過底部電話免費咨詢!

零售業核定征收適用條件是什么?

1、無法準確核算收入與成本:個體工商戶因財務核算能力薄弱,無法提供完整的收入憑證及成本支出明細(如未建立規范賬簿或成本票據缺失),導致難以通過查賬方式確認實際經營數據;

2、經營規模受限且賬目混亂:適用于年銷售額不超過450萬元的小微主體,若賬目混亂或未按規定建賬(如夜市攤販、流動商販等現金交易頻繁的行業),稅務機關可依據行業平均利潤水平核定稅額。超過450萬元則自動轉為查賬征收;

3、成本憑證獲取困難的特殊行業:如知識付費、咨詢設計等行業,其成本以人力投入為主,難以通過發票等有效憑證證明支出合理性,稅務機關可通過核定應稅所得率簡化征管流程,降低企業舉證負擔 ;

4、收入來源分散的自由職業者:像設計師收入渠道多元,資金往來多通過微信、支付寶等非對公賬戶,傳統查賬方式難以核實真實收入,核定征收可基于行業特性匹配階梯化征管方案;

5、長期未履行申報義務:若個體工商戶連續三個月未進行稅務申報,稅務機關可依據《稅收征管法》將其列為非正常戶,并直接啟動核定征收程序以確定應納稅額,避免因長期未申報引發滯納金及罰款風險;

核定征收政策的頒布,為個體戶提供了顯著的稅務優化空間。智小賬團隊專注稅務合規與政策適配,結合行業特性和經營數據,為個體戶定制適合實際經營情況的申報方案,讓個體戶老板享受到時代的紅利。從資質審核到開票管理,從園區入駐到風險預警,專業顧問團隊提供全流程跟蹤服務,確保政策應用合法合規。如果需要了解行業準入條件或辦理申請,可撥打服務專線15137101602(微信同號),專業稅務師進行解答!如果對零售業核定征收稅率是多少還有疑問,也可以咨詢智小賬!

添加微信好友, 獲取一手核定征收資料!

復制微信號