對于小規模有限公司來說,核定征收所得稅是一種簡化稅務處理的方式,尤其適合賬務不健全或成本核算困難的企業。但很多老板對核定征收并不是很了解,核定征收的的稅率還是需要結合實際的經營規模、行業的特點來看待的的,具體小規模有限公司核定征收所得稅怎么算的,可以來看一看智小賬的這篇文章!

小規模有限公司核定征收所得稅怎么算?

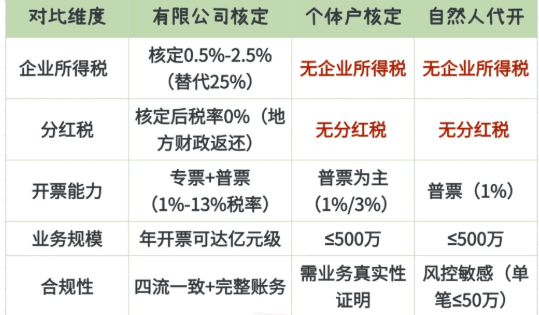

1、核定征收主要面向的是納稅人成本難以計算、資料殘缺難以進行查賬的,這時候就非常的建議申請核定征收,稅務機關會采用合理的方式依法核定應納稅額的一種征收方式;

2、小規模核定有限公司一般是針對年銷售額在500萬元以下的,符合地區要求的,可申請享受到企業所得稅核定0.5%左右的稅率優惠,也就是300萬元的銷售額只需要繳納1.5萬元;

政策解讀、材料優化、風險預判一站式解決,專業財稅團隊助力核定征收申報全流程!讓您省心省力合規降負,如果有需求,歡迎通過底部電話免費咨詢!

小規模有限公司核定征收所得稅申請的優勢有哪些?

1、小規模有限公司核定征收通過稅務機關根據行業特性核定應稅所得率或固定稅額的方式,可以有效解決利潤虛高問題,像實際成本缺失或成本票不足導致賬面利潤虛增時,核定征收可以避免因成本核算不完整帶來的稅負壓力;

2、小規模有限公司可以通過設立核定征收主體承接部分業務,規避公轉私風險;

3、對于無票支出的場景,小規模有限公司核定征收可將無票業務外包至稅收園區的個體戶,通過“四流合一”(業務流、資金流、票據流、貨物流)完成交易閉環,個體戶開具的1%-3%發票可解決進項抵扣問題,且無需成本票即可完稅;

需注意業務真實性及政策合規性,避免虛開發票或濫用核定政策引發稽查風險!

小規模有限公司核定征收所得稅適用的行業有哪些?

1、小規模有限公司核定征收所得稅適用的行業主要集中在商貿、服務、建筑及設備租賃等領域;

2、商貿行業:煤炭、電子設備、各類產品銷售與批發零售;

3、服務行業:如技術開發、中介服務、咨詢服務、企業服務、居間服務、信息技術服務;

4、建筑行業:如建筑設計、建筑勞務、建材銷售、建筑工程相關業務;

5、設備租賃企業:工程機械租賃、電子產品租賃;

但需注意,金融投資、醫療器械以及影視制作等特殊行業通常被明確排除在核定征收適用范圍之外!

小規模有限公司核定征收申請注意事項:

業務要真實有效,不能有虛假交易的行為。要求所有經營活動必須基于真實發生的交易,嚴禁虛構業務場景或偽造交易,例如通過虛假采購合同、偽造物流單據等方式虛增成本或收入,這類行為將觸發稅務機關的核查,面臨補稅和罰款。

發票管理需要嚴格遵循“四流合一”原則(合同流、資金流、貨物流、發票流),重點核查交易主體間的業務實質,避免通過空殼公司進行開票制造虛假交易,利用空殼公司開具與實際業務無關的發票,此類操作會被金稅四期系統通過大數據比對識別為虛開發票行為。

如果您對小規模有限公司核定征收所得稅怎么算還有疑問或者其他問題,可撥打24小時免費咨詢電話:15137101602(微信同號),專業稅務師進行解答,根據您的實際情況手把手的教你核定征收申報實操!

添加微信好友, 獲取一手核定征收資料!

復制微信號