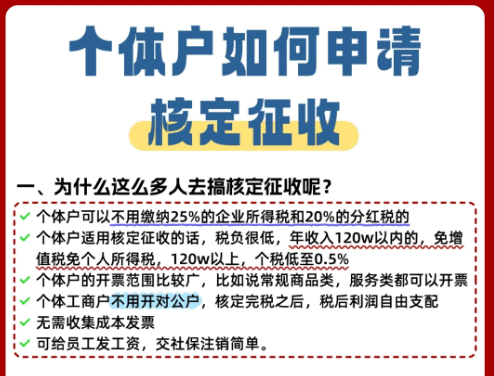

不少人對核定征收都有一個誤區,那就是反正取得核定資格之后就不需要擔心發票問題了,那么多開些發票應該也沒啥事。如果有這樣思想的老板那就大錯特錯了,這是一個巨大的誤區,核定征收并不是無限開票。

核定征收開票是有限額的!在政策不斷調整的背景下,開票額度直接關系到企業的稅負和經營的風險!

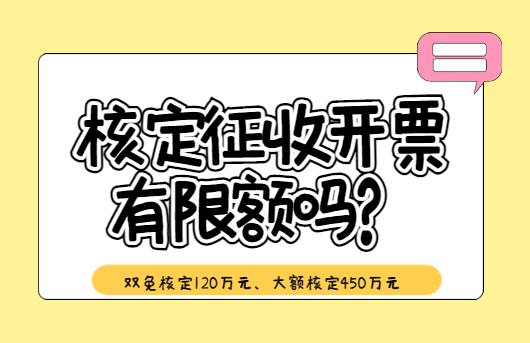

核定征收開票有限額嗎?

1、了解核定征收的老板應該都知道核定有兩種交稅方式,不同的方式所對應的開票上限是不一樣的;

2、如果是開票穩定的個體戶都是申請雙免核定的,年開票是小于120萬元,季度開票和月度開票分別是30萬元和10萬元,如果超出最高的限額的話并不會被轉為大額核定,而是會被轉為查賬征收,如果想取得大額核定的資格就需要重新申請;

3、大額核定的話年開票上限是450萬元,但第一個月最高只能開具10萬元,第二個月可以重新提額,但是最高只能開具80萬元;

核定征收有開票的上限也是為了維持公平,如果申請核定的企業可以無限的開票而稅負不變,那對同樣規模但采用查賬征收、需要按實際利潤繳稅的納稅人來說,是極大的不公平。稅務局必須維護基本的稅收公平環境;

政策解讀、材料優化、風險預判一站式解決,專業財稅團隊助力核定征收申請全流程!讓您省心省力合規降負,如果有需求,歡迎通過底部電話免費咨詢!

核定征收開票超額有什么后果?

1、最直接的后果就是被強制的轉為查賬征收,這也是對大多數超出開票額度的企業進行的解決方法。轉為查賬之后所有的成本費用都要有合法的憑證,否則就需要按照利潤交稅,這對于習慣了核定簡單模式的小老板來說,簡直是晴天霹靂;

2、進行補稅、繳納滯納金以及罰款,如果開票超額之后并沒有向稅務機關報備依舊按照之前核定的稅率的話,被稅務機關稽查到之后不僅需要補稅和繳納滯納金,對于少繳納的稅款還會罰款,實在是得不償失;

3、如果還有虛開發票的行為,嚴重的會上升到刑法:涉嫌虛開?刑法等著你! 這是最嚴重的后果! 如果無法證明超額開出去的發票對應的是真實發生的業務(提供不了合同、資金流水、物流憑證等“三流一致”的證據),稅務局就有充分理由懷疑你在虛開發票!一旦坐實,不僅會影響納稅信用等級,還會面臨巨額的罰款;

智小賬深入了解核定征收政策,致力于為個體戶提供一站式核定征收解決方案。從資質審核、材料預提交到申報全流程跟蹤。并且我們團隊憑借豐富的行業經驗,為個體戶提供精準的稅務規劃服務,協助客戶合規降低經營成本。有想要了解自身可享補貼額度或獲取申請指導,歡迎24小時免費咨詢電話:15137101602(微信同號),專業稅務師進行解答!

添加微信好友, 獲取一手核定征收資料!

復制微信號