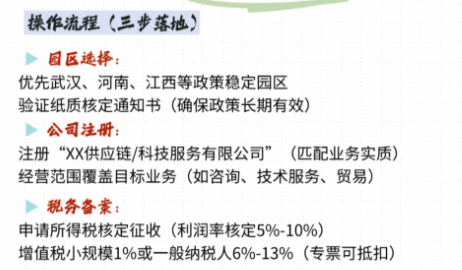

老板知道嗎有限公司也可以申請核定!在2025年稅收優惠政策延續的背景下,小規模有限公司核定征收在政策成為了許多企業優化稅負的選擇,畢竟核定方式下可以享受優惠的稅率。不過話又說回來小規模有限公司核定征收綜合稅率是多少?

小規模有限公司核定征收綜合稅率多少?

1、小規模有限公司核定征收,主要交3種稅:增值稅、附加稅、企業所得稅,綜合稅率也就是看這三個稅種稅率是多少;

2、小規模納稅人增值稅適用3%征收率的業務減按成1%,而當月銷售額小于10萬元的時候增值稅全免,從2023年1月1日起就開始適用這個稅率了,一直截止到2027年年底;

3、附加稅包括有城建稅、教育附加稅等是和增值稅有關的,當增值稅免征的時候附加稅也緊跟其后享受免征優惠,而當增值稅按照1%繳納時,附加稅稅率則是0.06%;

4、核定征收優惠稅率主要就是和企業所得稅有關,在滿足核定的條件下入駐核定征收園區,當月開票小于10萬元時可以免征企業所得稅,而當年開票控制在120萬元到450萬元的時候,可以享受低至0.5%的優惠稅率,和常規的25%的企業所得稅相比較實在是優惠不少;

5、所以分別了解需要交納的稅種以及稅率就可以清晰的了解到核定征收政策下小規模有限公司綜合稅率在1.56%左右;

小規模有限公司核定征收適用的行業有哪些?

1、服務業:咨詢、設計、廣告、技術服務、家政服務等,成本多為人力投入,無大量實物資產;

2、商貿業:小超市、建材店、批發零售等,進貨常缺發票導致成本統計困難;

3、建筑業:家庭裝修、維修、安裝等,小型工程隊通常沒有完善賬本;

4、餐飲業:小餐館、小吃店,食材采購多為無票支出、現金收入比較多;

5、物流業:小型貨運公司,油費、過路費等成本難取得正規憑證;

小規模有限公司核定征收主要適用于成本難準確核算、會計賬簿不規范、成本憑證缺失嚴重的行業,這類行業符合簡化核算、降低征管難度的政策初衷,符合稅務部門重點針對的核定征收適用的領域。

小規模有限公司核定征收和查賬征收的對比:

1、計稅依據的區別:核定征收是稅務局直接給出定稅額,查賬征收是按照實際的利潤交稅的;

2、財務要求不同:兩者之間對于賬簿的要求、發票的管理都是不一樣的,核定征收不需要建賬,對發票的管理也并不是非常的嚴格,而查賬征收就必須要規范的建賬,發票也要保存好,每月都要按時的申報;

3、稅率的差異:查賬征收的稅率是按照5%-35%超額累進計算的,而核定征收稅負綜合低至1.56%,兩者之間的稅負相差過大;

老板如果想要更深入了解核定征收政策或者在申請核定征收遇到了一些麻煩,都可以通過24小時免費咨詢熱線15137101602(微信同步)獲取專業稅務顧問支持,根據實際經營狀況提供全流程指導,協助完成資料準備、系統操作及合規風控等關鍵環節!如果小規模有限公司核定征收綜合稅率多少還有其他疑問,也可以咨詢智小賬!

添加微信好友, 獲取一手核定征收資料!

復制微信號