隨著《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》的發(fā)布實(shí)施,電商行業(yè)的投流費(fèi)將被認(rèn)定為廣告費(fèi),也就是說(shuō)之后日常經(jīng)營(yíng)中的投流費(fèi)不能超過(guò)總營(yíng)收的15%,超過(guò)的部分當(dāng)年就不能進(jìn)行抵扣,在匯算清繳的時(shí)候需要按照規(guī)定調(diào)整企業(yè)補(bǔ)繳25%的企業(yè)所得稅;但是在電商投流費(fèi)新規(guī)下,電商企業(yè)可以通過(guò)入駐稅收?qǐng)@區(qū),申請(qǐng)有限公司核定征收政策,合規(guī)化享受企業(yè)所得稅核定低至0.5%,下面我們跟隨智小賬一起來(lái)具體了解一下吧!

電商投流費(fèi)新規(guī)認(rèn)定為廣告費(fèi):

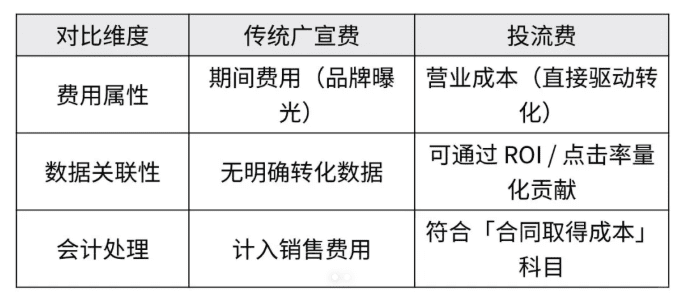

1、互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定的發(fā)布實(shí)施,要求電商企業(yè)在各個(gè)平臺(tái)上支付的推廣費(fèi)用,不管如何開(kāi)具票據(jù)的類(lèi)別,在稅務(wù)上一律認(rèn)定為廣告費(fèi);

2、也就導(dǎo)致電商行業(yè)之前一直把投流費(fèi)包裝成技術(shù)服務(wù)費(fèi)、推廣服務(wù)費(fèi)、運(yùn)營(yíng)服務(wù)費(fèi)等進(jìn)行抵扣的違規(guī)操作徹底堵住,必須按照實(shí)際情況作為廣告費(fèi)報(bào)送;

3、各個(gè)互聯(lián)網(wǎng)平臺(tái)也必須按照實(shí)際的交易性質(zhì),按照季度報(bào)送在平臺(tái)上經(jīng)營(yíng)的商家信息,在平臺(tái)上支付的以獲取流量曝光和轉(zhuǎn)化為目的的支出,必須按照實(shí)質(zhì)的廣告投放費(fèi)用計(jì)入“廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)”;

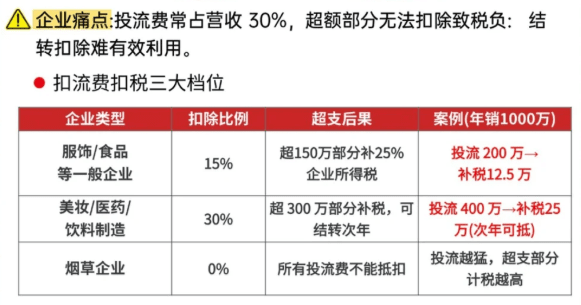

4、這也就意味著,在電商投流費(fèi)新規(guī)被認(rèn)定為廣告費(fèi)后,所有的投流支出都需要按照廣告費(fèi)進(jìn)行申報(bào),一旦營(yíng)銷(xiāo)投入超過(guò)了年度營(yíng)業(yè)收入的15%,超過(guò)部分當(dāng)年就不能進(jìn)行稅前扣除,導(dǎo)致企業(yè)所得稅直達(dá)25%。

5、以智小賬合規(guī)的電商企業(yè)年?duì)I業(yè)收入8000萬(wàn)元,真實(shí)的投流費(fèi)用支出為 1600萬(wàn)元,在新規(guī)定下這1600萬(wàn)會(huì)全部被認(rèn)定為廣告費(fèi),但是其中可以進(jìn)行稅前扣除限額為:8000萬(wàn) * 15% = 1200萬(wàn)元,超標(biāo)的部分:1600萬(wàn) - 1200萬(wàn) = 400萬(wàn)元,這超出的部分需要按照25%的稅率去繳納企業(yè)所得稅,也就會(huì)面臨著400萬(wàn) * 25% = 100萬(wàn)元的企業(yè)所得稅!

委托智小賬申請(qǐng)核定征收政策,在智小賬園區(qū)內(nèi)注冊(cè)的有限公司,快至當(dāng)天出照,電商企業(yè)申請(qǐng)有限公司核定征收,享受企業(yè)所得稅核定低至0.5%,合規(guī)解決新規(guī)定下電商企業(yè)的稅務(wù)風(fēng)險(xiǎn)、減輕稅負(fù)壓力!

電商投流費(fèi)新規(guī)影響較大的行業(yè):

1、電商新規(guī),投流費(fèi)被認(rèn)定為廣告費(fèi)的影響范圍還是比較廣的,其中首當(dāng)其沖的就是日常經(jīng)營(yíng)中主要是靠投流推廣的企業(yè);

2、而且電商行業(yè)的特性比較依賴(lài)線(xiàn)上流量,主要是靠投流獲取曝光,投流費(fèi)用普遍會(huì)超過(guò)規(guī)模的15%;

3、如一些美妝、服裝等相關(guān)電商行業(yè),據(jù)智小賬了解,這些行業(yè)的投流經(jīng)常會(huì)占比總營(yíng)收的30%以上,面臨的稅負(fù)壓力也還是非常大的;

4、特別是一些商家處于冷啟動(dòng)階段,或者是銷(xiāo)售的產(chǎn)品比較熱門(mén),競(jìng)爭(zhēng)激烈的時(shí)候,部分中小商家可能投流費(fèi)用的占比超過(guò)驚人的50%;

5、雖然超出的部分可以轉(zhuǎn)接到以后進(jìn)行扣除,但是電商的推流費(fèi)用經(jīng)常是居高不下的,就會(huì)出現(xiàn)“年年超額、年年累積”很難實(shí)現(xiàn)完全抵扣;

電商投流費(fèi)新規(guī)的注意事項(xiàng):

1、在新規(guī)定下,不要想著再和平臺(tái)簽訂虛假的技術(shù)服務(wù)合同,如果平臺(tái)報(bào)送的數(shù)據(jù)明細(xì)和實(shí)際不相符合,很容易就會(huì)被識(shí)別出來(lái),將面臨著補(bǔ)稅、繳納滯納金,還將面臨0.5-5倍罰款,甚至刑事責(zé)任。

2、金稅四期的“以數(shù)治稅”下,企業(yè)不要妄想使用其他違規(guī)操作,發(fā)票流、資金流、業(yè)務(wù)流、合同流“四流合一”是如今企業(yè)合規(guī)化經(jīng)營(yíng)的基礎(chǔ)要求;

3、互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定,明確的要求了各個(gè)互聯(lián)網(wǎng)平臺(tái)按照季度報(bào)稅在平臺(tái)上經(jīng)營(yíng)的商家信息,如果企業(yè)的實(shí)際收入和平臺(tái)報(bào)送的數(shù)據(jù)出現(xiàn)差異,同樣很容易就會(huì)被識(shí)別出來(lái);

4、在新規(guī)定下,電商企業(yè)將面臨著“合規(guī)者生存、違規(guī)者出局”的局面,合規(guī)是電商企業(yè)生存的底線(xiàn),但是在電商新規(guī)下,企業(yè)還是可以合規(guī)申請(qǐng)享受稅收優(yōu)惠政策的;

電商企業(yè)合規(guī)化享受稅收優(yōu)惠方案:

在電商投流費(fèi)被認(rèn)定為廣告費(fèi)后,電商企業(yè)只能按照年?duì)I收的15%,進(jìn)行抵扣投流費(fèi),剩下的部分就要按照25%的企業(yè)所得稅來(lái)繳納稅款,稅負(fù)壓力比較大;這個(gè)時(shí)候我們可以通過(guò)入駐到相關(guān)的稅收?qǐng)@區(qū)內(nèi),申請(qǐng)享受有限公司核定征收政策,合規(guī)享受企業(yè)所得稅核定低至0.5%!

有限公司核定征收:

1、有限公司核定征收,主要是用于地方經(jīng)濟(jì)發(fā)展比較慢的地區(qū)用于招商引資的稅收優(yōu)惠政策,電商企業(yè)可以通過(guò)注冊(cè)在園區(qū)內(nèi)可以合規(guī)享受企業(yè)所得稅核定低至0.5%;

2、電商企業(yè)可以把投流業(yè)務(wù)拆分出來(lái),在園區(qū)內(nèi)注冊(cè)一家新的有限公司為主體,申請(qǐng)享受有限公司核定征收,合規(guī)減輕企業(yè)所得稅稅負(fù)壓力;

3、但是入駐稅收?qǐng)@區(qū)需要企業(yè)確保業(yè)務(wù)的真實(shí)性和合理性,新注冊(cè)的主體必須有真實(shí)的業(yè)務(wù),需要保留完整的業(yè)務(wù)證明,如經(jīng)營(yíng)的合同、資金、物流等相關(guān)憑證;

4、日常經(jīng)營(yíng)中的所有的投流支出,必須取得相關(guān)的合規(guī)發(fā)票,不能使用白條、個(gè)人賬戶(hù)轉(zhuǎn)賬等行為的相關(guān)支出不能進(jìn)行稅前扣除;

電商企業(yè)申請(qǐng)核定征收的流程:

1、需要選擇政策支持“互聯(lián)網(wǎng)電商”、“數(shù)字經(jīng)濟(jì)”、“營(yíng)銷(xiāo)推廣”類(lèi)企業(yè)的稅收?qǐng)@區(qū)注冊(cè)新主體;

2、還需要注意稅收?qǐng)@區(qū)的政策透明、穩(wěn)定,建議到園區(qū)實(shí)地考察一下具體政策是不是和宣傳的一樣,警惕虛假承諾或高風(fēng)險(xiǎn)園區(qū)。

3、在園區(qū)內(nèi)注冊(cè)新的有限公司,將原來(lái)電商平臺(tái)的經(jīng)營(yíng)主體切換到園區(qū)公司,承接一些高利潤(rùn)的業(yè)務(wù)和投流業(yè)務(wù);

4、提交申請(qǐng)享受核定征收政策的材料,如一些營(yíng)業(yè)執(zhí)照、公章、實(shí)際辦公、注冊(cè)地址證明、銀行開(kāi)戶(hù)證明,一些園區(qū)可能的業(yè)務(wù)合同樣本等。

5、在園區(qū)內(nèi)合規(guī)經(jīng)營(yíng),日常經(jīng)營(yíng)中做到四流一致,確保交易流、資金流、發(fā)票流、合同流“四流合一”,業(yè)務(wù)真實(shí)合理。

智小賬提供專(zhuān)業(yè)有限公司返稅政策服務(wù),擁有自己的園區(qū),政策穩(wěn)定靠譜!通過(guò)設(shè)立子公司、遷移總部職能等方式優(yōu)化布局!智小賬擁有資深的稅務(wù)籌劃團(tuán)隊(duì),能夠提供全程代辦的服務(wù),并且無(wú)需法人到場(chǎng),如果有需求的話(huà),歡迎致電聯(lián)系!稅務(wù)籌劃師:15137101602(微信同號(hào))!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)