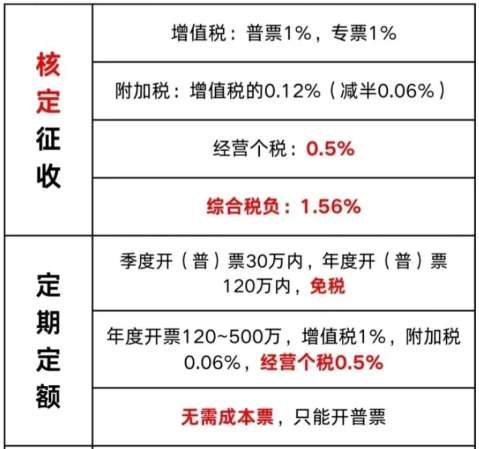

2024廣東湛江核定征收個體戶交稅標準:核定征收個體戶增值稅年開票120萬內,增值稅和個人所得稅雙免,稅負為零。年開超過120萬,但不超過450萬,增值稅核定為1%;城建稅和附加稅是隨增值稅繳納的,增值稅為0,城建稅及附加稅也為0,如果需要繳納增值稅,那么城建稅及附加也按照比例繳納(增值稅的10%~12%),還可以享受可以享受六稅兩費減半征收;年開票120萬內,免征個人所得稅,超過120萬但不超過450萬核定征收個人所得稅0.5%

2024廣東湛江個體工商戶核定征收交稅標準:

個體工商戶不屬于企業類型,是我們國家獨有的一種經濟組織形態。因此,企業(包括個人獨資企業、有限責任公司等)適用的法律法規如果未經特殊說明,并不天然適用個體工商戶。個體工商戶的監管遵循的法律法規主要是《促進個體工商戶發展條例》(2022年9月26日國務院第190次常務會議通過,自2022年11月1日起施行)。

核定征收個體戶增值稅

個體戶一般都為小規模納稅人,日常經營是可以開具增值稅專用發票和普通發票。增值稅繳稅規則和稅率與其他企業類型完全相同,根據(財政部 稅務總局公告2023年第19號)規定,2023年1月1日~2027年12月31日期間,月銷售額10萬元以下(含本數),免征增值稅;適用3%征收率的應稅銷售收入,減按1%征收率征收。

在核定征收園區注冊申請核定征收政策的個體戶,年開票120萬內,增值稅和個人所得稅雙免,稅負為零。年開超過120萬,但不超過450萬,增值稅核定為1%。因為個體工商戶的納稅主體是小規模納稅人,營業額上限為500萬,如果我們開普票超過500萬,就升為一般納稅人,那稅局可能認為你的收入已經足夠支撐建賬,不符合這個面向的人群核定征收也會強制自動轉為查賬征收且無法再轉回,最后得不償失。所以個體工商戶每年可以開具500萬內的增值稅發票,我們不推薦頂額開滿,一般來說開450萬左右就行。

核定征收個體戶城建稅及附加稅

城建稅及附加是隨增值稅繳納的,增值稅為0,城建稅及附加稅也為0,如果需要繳納增值稅,那么城建稅及附加也按照比例繳納(增值稅的10%~12%)。自2023年~2027年,增值稅小規模納稅人個體工商戶可以享受六稅兩費減半征收,這里就包括城建稅及附加。

核定征收個體戶個人所得稅

自2023年1月1日至2027年12月31日,對個體工商戶年應納稅所得額不超過200萬元的部分,減半征收個人所得稅;并且個體工商戶免征企業所得稅,只按照經營所得繳納個人所得稅。核定征收個體戶個人所得稅,就是會計賬簿不健全或其他原因難以準確確定納稅人應納稅額時,稅務局按照一定的方法給你核定征收個人所得稅。

定期定額:規模較小,達不到《個體工商戶建賬管理暫行辦法》規定設置賬簿標準的個體工商戶、個人獨資企業、合伙企業,可以采用定期定額征收方式。

核定應稅所得率:不符合查賬征收個人所得稅條件,且不符合上述定期定額征收條件的納稅人,可采用應稅所得率征收方式。應稅所得率(財稅〔2000〕91號 附件1 第九條):工業、交通運輸業、商業5%,建筑業、房地產業7%,飲食業7%,其他行業10%-30%。

核定應納稅所得額:核定應納稅所得額,指的是視同查賬征收的情況下,核定個體工商戶有一定比例的成本(無需提供成本發票)可以稅前扣除。再根據核定后的應納稅所得額按照下表適用稅率。

核定征收率:核定征收率征收,指的是按照收入額乘以核定的固定征收率來計算應繳稅款。

我們都知道個體工商戶普遍經營規模小,很多都沒有賬,所以過去核定征收的情況比較普遍,但是隨著核定征收政策的不斷發展和完善,普通的個體戶工商戶已經被取消申請核定征收政策,如今的核定征收政策是用于經濟發展較慢的地區用來招商引資,只有在核定征收園區注冊個體工商戶可以享受核定征收優惠政策。

如果想要享受更低的核定征收政策,可以選擇荊州核定征收園區,年開票120萬內,增值稅和個人所得稅雙免,稅負為零;年開票超過120萬不超過450萬,大額核定征收,個人所得稅核定低至0.5%,增值稅核定1%,附加稅核定0.06,綜合稅率1.56%左右既完稅。

我們專注核定征收業務的辦理,我們更了解2024廣東湛江核定征收個體戶交稅標準,個體核定征收一手園區,全程都是不需要法人到場的,工商登記、稅務報道、刻章、銀行開戶、開票報稅,代理記賬,我司都會有專業人員對接代辦,不用企業親自到場奔波,經工商局、財務局、稅務局核準成立的工商財稅代理服務機構,專業正規可靠,一周核定開票并出具紙質核定通知書。為企業提供一站式全包的服務,免費咨詢電話:185 3825 5537

添加微信好友, 獲取一手核定征收資料!

復制微信號