在2025年10月《互聯網平臺企業涉稅信息報送規定》已經完成了首次報送,各個互聯網平臺企業向相關部門主動報送了在平臺上經營商家的身份信息和詳細的經營收入信息,通過平臺報送的數據和電商企業主動申報的數據進行對比,如果出現差異很容易就會觸發稅務預警提醒:“您申報的銷售收入與平臺報送數據存在差異,需要及時更正申報,避免出現滯納金!”

這個時候電商企業交稅就需要和平臺報送的數據一致,過去“刷單”“零申報”等違規操作,如果不按照平臺上經營數據去交稅,很容易就會被比對出來從而觸發稅務預警!但如果按照平臺報送的數據去交稅,日常經營中經常會出現采購、兼職、物流等環節出現很難獲得成本憑證去進行抵扣,導致企業的利潤虛高,綜合稅負壓力大!下面一起來具體了解下互聯網報送新規下電商稅怎么交?合規交稅享受稅收優惠方式!

互聯網報送新規下電商稅怎么交?

電商企業需要繳納的稅種:

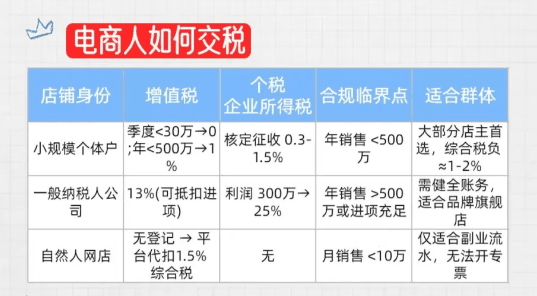

1、增值稅:小規模納稅人按3%的征收率繳納增值稅,一般納稅人適用13%的稅率,但可抵扣進項稅。年應稅銷售額超過500萬元的賣家需登記為一般納稅人!

2、企業所得稅/個人所得稅:企業利潤需繳納企業所得稅,年利潤≤300萬元,稅率為5%;年利潤>300萬元,稅率為25%!個體工商戶,查賬征收適用5%-35%超額累進稅率;

3、個稅/分紅:人員工資:3%-45%,企業股東分紅:20%!需要注意的是根據相關規定,個人網店年銷售額超過10萬元就需要辦理市場主體登記并依法申報納稅!

電商企業交稅起征點:

1、個人網店:增值稅的起征點是5000-20000元,不超起征點可以享受免征,超出需要按照1%繳納,個人所得稅是按照經營所得5%-35%超額累進稅率計算;

2、個體戶商家:增值稅納稅起征點是10萬,如果月營業額小于10萬,開具普票可以享受免增值稅,如果超過就需要交稅了,年度銷售額≤500萬元適用1%稅率!經營所得稅按年應納稅所得額分檔,稅率5%-35%;

3、有限公司電商企業:增值稅起征點是季度不超過30萬元免稅,年度銷售額超過120萬不超過500萬元,稅率1%;年度銷售額500萬元以上,稅率13%!企業所得稅,年利潤300萬元以下的,稅率為5%;年利潤300萬元以上的,稅率為25%;完稅后分紅給股東還需要繳納20%的個人所得稅;

互聯網報送新規下電商企業交稅面臨的難題:

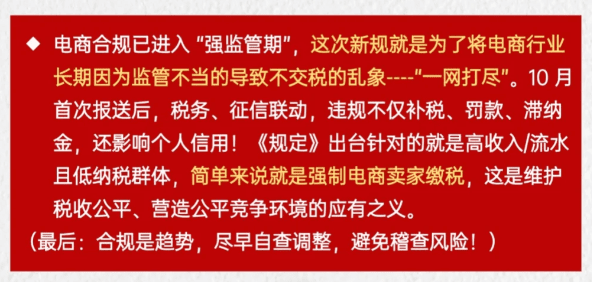

1、2025年6月《互聯網平臺企業涉稅信息報送規定》發布實施,要求各個互聯網平臺需要按照季度去報送在平臺上經營的商家身份信息和詳細的經營、交易信息,其中就主要包含各個電商平臺,實現電商企業稅務透明化;

2、在新規下“刷單虛增銷量、零申報、私卡收款……”稅務系統將自動比對平臺報送數據與企業自行申報數據,這些違規操作將跟容易就會被發現,從而觸發稅務預警,今后電商企業合規經營將是唯一的選擇;

3、對于電商企業來說,如果按照平臺經營的數據去申報交稅,日常經營中會經常源頭采購、推廣兼職傭金、物流費等方面難獲得相應的成本憑證,就會導致沒有合規成本憑證去進行抵扣、企業利潤虛高、綜合稅負壓力大;

4、但如果不按照平臺經營的數據去申報,在平臺報送的數據和申報交稅的對比之下,很容易就會觸發稅務預警,相信在10月征期結束前有很大一部分電商企業收到稅務預警短信提醒補稅,主要就是因為沒有按照平臺經營數據去如實申報交稅;

5、2025年深圳一家電商公司因通過隱瞞銷售收入、使用個人賬戶收款等手段逃避繳納稅款,被稅務機關查處,追繳稅款并處罰款合計超過9500萬元!

電商合規交稅享受稅收優惠方式:

在互聯網報送新規下,電商企業面臨按照平臺經營數據報送缺少成本抵扣導致企業稅負壓力大,如果不按照平臺經營數據申報交稅,又會觸發稅務預警提醒補稅甚至罰款的兩難情況下,電商企業可以通過入駐到稅收園區內申請享受核定征收稅收優惠政策,通過直接核定稅率,不再嚴格依賴成本憑證進行抵扣,可以實現合規按照平臺經營數據申報交稅,并且還可以享受的年銷售450萬綜合稅率低至1.56%,超過450萬,企業所得稅低至0.5%的稅收優惠扶持!

電商核定征收政策:

1、核定征收政策主要是相關部門,對那些財務不健全、成本比較難合核算企業,直接核定稅率的簡化征收方式,如今主要是用于地方園區招商引資的稅收優惠扶持政策;

2、電商企業可以通過入駐到相關的稅收園區,申請享受核定征收后,直接核定稅率、不再嚴格要求成本抵扣,可以合規解決日常經營中缺少推廣費、主播傭金、無票采購等成本發票的問題;

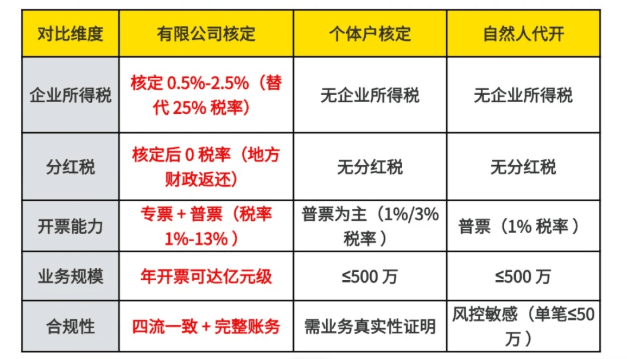

3、年銷售如果能做到穩定在450萬以內,申請享受大額核定征收,可以享受增值稅核定1%,所得稅核定0.5%,加上0.06%的附加稅,可以做到綜合稅率低至1.56%左右就可以完稅;

4、如果年銷售不穩定、超過了450萬還可以申請享受有限公司核定征收,可以享受企業所得稅核定1%,減半征收低至0.5%,雖然其他稅種需要正常繳納,但是相比傳統查賬征收下25%的企業所得稅,也是非常優惠的;

5、需要注意的是不同的稅收園區,為了形成相關的產業集群、提高競爭力,針對不同行業的扶持力度是不同的,所以需要選擇和經營電商行業政策相匹配的稅收園區入駐,如今主要的稅收園區有:河南、湖北、江蘇等地;

電商企業申請享受核定征收流程:

1、選擇政策相匹配的稅收園區入駐,在園區內注冊新的主體經營,年銷售額穩定在450萬以內可以注冊個體戶,如果年銷售不穩定、超過450萬的就需要在園區內注冊有限公司主體經營;

2、入駐之后和稅收園區簽訂相應的入駐協議,明確雙免各自的權利和義務,避免后續出現問題,影響正常經營享受稅收優惠,還需要確認經營范圍說明需和我們需要開票內容一致;

3、提交申請電商核定征收的材料:園區內的營業執照、、法人身份證正反面、經營場所證明,如果是異地入駐核定征收園區通常會提供地址證明,這點不用擔心!

4、等待相關部門審核通過之后,就可以在園區內合規經營享受申請核定的稅率政策經營享受稅收優惠扶持,在享受稅收優惠的同時,一定要確保在園區內經營的業務真實有效;

5、需要注意的是核定征收一旦確認其有效期是一年,除因法定事由稅務機關不得隨意變更,一年一核定目的就是為了保證企業在這一年內,不會因為政策的變動而出現補稅的情況,避免企業后期的一個擔憂!

電商企業申請享受核定征收實踐案例:

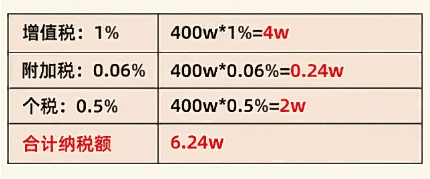

1、以年銷售額為400萬元左右的服裝電商企業為例,日常經營中大部分采購來自小型批發市場,無法獲取全額進項發票!

2、在互聯網報送新規下按照平臺實際經營數據去申報納稅,如果采用查賬征收方式,僅企業所得稅按25%繳納,稅負就高達100萬元。

3、在稅收園區內注冊個體戶申請大額核定征收后,享受綜合稅負低至1.56%,享受稅收優惠后只需要繳納400萬x1.56%=6.24萬!

智小賬有著豐富的核定征收經驗,擁有自己的核定征收園區,七年無一例轉查賬情況發生!在園區內申請電商企業一般納稅人核定征收政策,企業所得核定低至0.5%!同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,能夠有效處理核定征收出現的各類疑難問題。歡迎致電聯系稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號