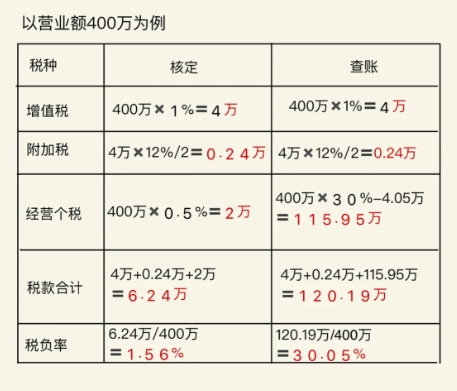

目前我們個體戶的主要征收方式就是“查賬征收”和“核定征收”這兩種,這兩種征收方式的主要區別在于,納稅單位財務制度的完善程度,其次相應的征收稅率、計稅基礎、應稅所得、核算水平、繳稅時間等也都不相同。“查賬征收”需要在限期內申報并繳納稅款,而“核定征收”則不受匯算清繳時間限制提出申報繳稅。如果我們在稅收優惠園區注冊個體戶申請核定征收還可以享受到一定的稅收優惠政策!如果想要享受更低、更穩定的核定征收政策,可以選擇荊州核定征收園區,大額核定年開票450萬,個稅低至0.5%,綜合稅負才1.56%,相比較查賬征收30%的所得稅,可以說是相當優惠的了!

2024廣東陽江個體戶查賬征收和核定征收有什么區別?

目前我們個體戶的主要征收方式就是“查賬征收”和“核定征收”這兩種,我們日常經營注冊的個體戶一般都是默認按照查賬征收的方式去納稅的,需要我們自己去建賬報稅,不僅耗時耗力,而且稅收還相對較高。而我們在有著稅收優惠扶持政策的核定征收園區內注冊個體戶申請采用核定征收的方式去納稅,不僅不用自己建賬報稅,而且還可以享受稅收優惠政策,能有效的減少我們日常經營中的納稅成本!那么具體個體戶查賬征收和核定征收有什么區別呢?

核定征收與查賬征收主要區別體現在這幾點:

1、查賬征收是企業財務制度健全,能準確核算收入、成本、費用的。核定征收是企業財務制度不健全,不能準確核算收入、成本、費用的。

2、查賬征收的納稅人可以正確核算收入及成本費用等。核定征收納稅人能合理計算和推定收入總額以及成本費用總額或收入總額和成本費用總額均不能查實、合理計算和推定。

3、查賬征收是由明確的計算方式的,在一定程度上算是定額征收,并且是按企業的利潤作為基礎來計算對應的企業所得稅。企業應稅所得=收入-成本-費用-稅金-損失。

4、核定征收的稅率則時需要根據企業的性質不同來核算稅率的。雖然不同行業的核定征收稅率大不相同,但一般來說采用核定征收的稅款要比查賬征收的稅款低;基本上是按企業取得的收入的比例來計算征收企業所得稅。企業應稅所得=收入總額*應稅所得率或=成本費用支出額/(1-應稅所得率)*應稅所得率。

5、查賬征收是企業的應納稅所得額乘以適用稅率,減除依照本法關于稅收優惠的規定減免和抵免的稅額后的余額,為應納稅額。應納企業所得稅=本年累計利潤*25%-本年度以前月(季度)已納所得稅。核定征收均由稅務機關根據其主營項目確定適用的應稅所得率,應納所得稅額計算公式:應納所得稅額=應納稅所得額×適用稅率;應納稅所得額=應稅收入額×應稅所得率或應納稅所得額=成本(費用)支出額÷(1-應稅所得率)×應稅所得率。

其實核定征收和查賬征收這兩種征收方式的主要區別在于,納稅單位財務制度的完善程度,其次相應的征收稅率、計稅基礎、應稅所得、核算水平、繳稅時間等也都不相同。“查賬征收”需要在限期內申報并繳納稅款,而“核定征收”則不受匯算清繳時間限制提出申報繳稅。如果我們在稅收優惠園區注冊個體戶申請核定征收還可以享受到一定的稅收優惠政策!

從上述政策我們不難看出查賬征收適用于會計憑證、財務制度健全,企業數據能夠真實準確反映經營效益的納稅人。而賬簿、憑證、財務核算困難的單位,比如個體工商戶也會更加傾向于核定征收(以稅局核定通知書為準)。比如夜市擺地攤的,都是支付寶微信付款,非要讓對方拿出一個發票齊全、數據準確、符合會計制度要求的賬本那就是強人所難了,這種情況就適合采取核定征收。需要注意的是,無論是查賬征收還是核定征收,無論是虧損還是盈利,都需要報稅!

如果想要享受更低、更穩定的核定征收政策,可以選擇荊州核定征收園區,大額核定年開票450萬,個稅低至0.5%,綜合稅負才1.56%,相比較查賬征收30%的所得稅,可以說是相當優惠的了,小額年開票120萬內,更是增值稅和個人所得稅雙免,稅負為零。成本僅僅是繳納入駐當地稅收核定征收園區的費用!我們還可以異地申請核定征收園區,只需注冊個體戶在當地有著稅收優惠的核定征收園區,財務結算中心放置該區域,實際經營地址無需改變,就可以享受核定征收優惠稅收政策。

我們從稅負率的角度來看,核定征收和查賬征收之間存在著明顯的差距!對于個體戶而言,如能成功申請核定征收政策,將較大地減輕其稅收負擔,為其帶來更多的經濟效益和發展空間!相對而言,查賬征收的稅負率則較高,我們專注核定征收相關業務的辦理和咨詢,更清楚2024廣東陽江個體戶查賬征收和核定征收有什么區別?擁有一手核定征收園區,根據企業實際情況提供專業化平臺化解決方案、更優成本的稅務籌劃,每年開票量450萬/戶,綜合稅率1.56%左右既完稅。個體核定征收一手園區,個體戶個稅減半征收,個人所得稅核定低至0.5%,有專人專辦,無需本人到場,快至當天出照,一周核定開票并出具紙質核定通知書等,免費咨詢電話:185 3825 5537

添加微信好友, 獲取一手核定征收資料!

復制微信號