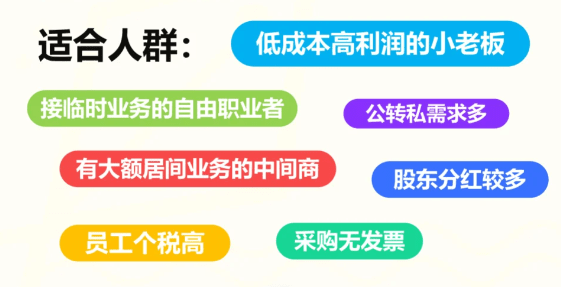

都2025年了,各位個體戶老板是不是還在為缺成本票導致利潤虛高、稅負重?那一定是你還沒了解到個體戶核定征收優惠政策,無需成本票、復雜記賬流程,直接按核定金額、稅率來交稅,450萬/年綜合稅率1.56%!并且個體戶核定征收2025年新政延續至2027年,不僅個體戶,咨詢、設計、技術服務等等大部分行業都可以申請享受,下面智小賬帶領大家一起來具體了解一下個體戶核定征收優惠政策!

2025個體戶核定征收優惠政策:

1、個體戶核定征收政策最開始是對沒有設置賬簿、沒有建賬能力的企業的個人生產經營所得稅一種懲罰性征收方式。

2、如今2025年則是用于經濟發展較慢的地區用來招商引資,在核定征收園區注冊個體工商戶可以享受個體戶核定征收優惠政策!

3、同時也是對個體戶實行的一種扶持的稅收優惠政策,主要是為了方便個體工商戶的管理和納稅,省去了繁瑣的建賬、申報的操作!

如今只有在核定征收園區內注冊個體戶才可以申請享受2025個體戶核定征收優惠政策,如果我們想要享受更低、更穩定的個體戶核定征收優惠政策,推薦咨詢智小賬!年開票120萬內,增值稅和個人所得稅雙免,稅負為零。年開票450大額核定征收,個稅低至0.5%,增值稅核定1%,綜合稅負才1.56%!

個體戶核定征收優惠政策的有效期是一年,不得隨意變更,一年一核定,我們專注核定征收業務服務,專業的事交給專業的人來辦更靠譜,可通過下方的聯系方式進行的溝通,會有專業的納稅籌劃師進行稅務籌劃!

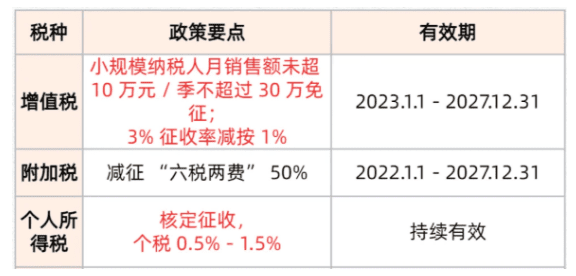

一、增值稅免征、減征優惠政策:

1、對月銷售額10萬以內,季度銷售額30萬以內,年銷售額度120萬以內的個體戶,可以享受免征增值稅。

2、個體戶核定征收季度免稅銷售額30萬,只有在納稅人開具普票時享受,開具專票的不得享受!此優惠3%征收率的可以享受。

3、個體戶核定征收年銷售額度450萬,減按1%征收率征收增值稅;

二、減征“六稅兩費”優惠政策:

1、個體戶核定征收可以在50%的稅額幅度內減征資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。

2、個體戶在享受資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅、耕地占用稅、教育費附加、地方教育附加其他優惠政策的,還可以疊加享受減征“六稅兩費”政策。

三、所得稅免征、減征優惠政策:

1、個體戶核定征收穩定年銷售不超過120萬,可以享受個體戶核定征收雙免優惠政策,月銷售額10萬以內,季度銷售額30萬以內,年銷售額度120萬以內的個體戶,免征個人所得稅!

2、個體戶核定征收年銷售額度不穩定,或者年銷售額度超過120萬但不超過450萬,可以享受個體戶大額核定征收優惠政策,個人所得稅核定征收低至1%。

因為核定征收個體戶的納稅主體是小規模納稅人,營業額上限為500萬,如果我們開票超過500萬,就升為一般納稅人,那稅局可能認為你的收入已經足夠支撐建賬,不符合這個面向的人群核定征收也會強制自動轉為查賬征收且無法再轉回,最后得不償失。所以個體工商戶每年可以開具500萬內的增值稅發票,我們不推薦頂額開滿,一般來說開450萬左右就行!

個體戶核定征收優惠政策和查賬征收的對比:

對比項 | 查賬征收 | 核定征收 |

計稅方式 | 利潤×5%-35% | 收入×0.5%-1.5% |

成本要求 | 必須提供完整成本票 | 無需成本票 |

適合人群 | 賬務規范的大型個體戶 | 中小個體戶、自由職業者 |

稅負案例 | 年利潤100萬繳稅34.25萬 | 年收入400萬繳稅6.24萬 |

2025個體戶核定征收優惠政策征收方式:

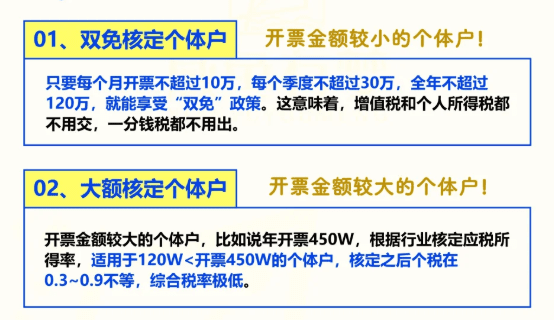

一、雙免核定征收優惠政策:

1、季度開普票≤30萬(全年≤120萬)。

2、增值稅、個稅、附加稅全免,相當于0稅負。

3、適用于個人兼職,小規模工作室,年開票110萬,一分錢稅不用交!

二、大額核定征收優惠政策:

1、年開票120萬-500萬。

2、增值稅核定1%,所得稅減半征收低至0.5%,綜合稅率1.56%!

3、適用于中小企業解決缺成本票難題,年開票450萬,僅需要繳納7萬左右的稅款!

三、有限公司返稅政策:

1、但我們開票數額特別大的時候,還可以通過在返稅園區成立分、子公司的形式(采購中心/營銷中心/市場中心等等),這樣的好處是可以享受園區的返稅政策!

2、在納稅的次月,地方政府以財政獎勵的形式返還稅收給企業公戶。 比如約定返還金額比例在40%-->45%,即納稅100萬返還45萬元。

3、同時,園區有限公司還可以給主體公司開回13%的專票(如果是服務類型則為6%)!

4、增值稅:次月返還園區公司實繳增值稅的40%~45% !

5、企業所得稅:季度返還園區公司實繳企稅的22%-35%通過這種返稅政策,可以有效降低增值稅,從原本的足額繳納增值稅合規優化至60%左右!

個體戶核定征收優惠政策實用技巧:

1、公司解決去缺成本票難題,主公司接500萬以上業務,配套3-5家個體戶分流業務!

2、跨園區組合注冊,在A園區注冊雙免個體戶(接120萬以內業務),在B園區注冊大額個體戶(接120-500萬業務)避免在同一個園區注冊多個體戶額度超限!

3、開票額度需要控制在合理范圍,雙免核定征收個體戶季度開票控制在30萬以內,大額核定征收個體戶需要控制在450萬/年,頂格開票可能會觸發稅務風險!

隨著核定征收政策逐漸收緊了,2024已經基本完成了對存在的一些違規稅收優惠稅收優惠園區的逐步清除!其他地區比如重慶、山東等地的個人獨資企業核定也陸續取消!2025年只有一些地方稅收優惠園區只能做個體戶的核定征收,個人獨資企業和合伙企業已經全面取消了。

不過個各位老板不用太過于擔心,智小賬有著豐富的申請個體戶核定征收優惠政策經驗,擁有自己的核定征收園區,能夠有效處理個體戶核定征收出現的各類疑難問題。同時,擁有資深的稅務籌劃團隊,能夠提供全程代辦的服務,如果有需求的話,歡迎致電聯系!稅務籌劃師:15137101602(微信同號)!

添加微信好友, 獲取一手核定征收資料!

復制微信號