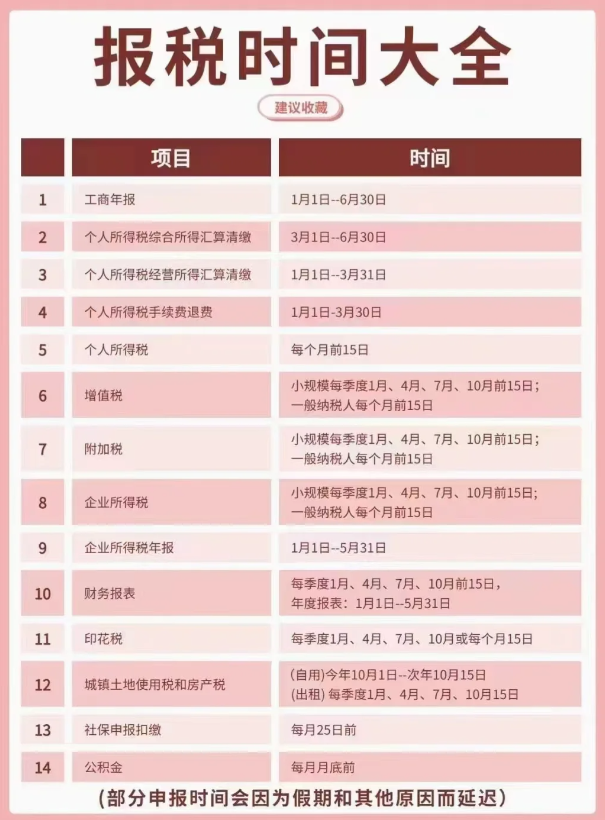

我們都明白核定征收是一種稅收征收方法,它允許稅務機關根據企業的實際情況,按照一定的方法和標準,確定企業的應納稅所得額,并以此為依據進行稅收征收。但是,申請核定征收需要滿足一定的條件。因此核定征收的辦理時間是根據不同情況而異的。對于企業而言,核定征收的辦理一般是在每年的3月1日至6月30日之間。在此期間,我們企業需要向稅務機關申報上一稅年全年的所得收入和應稅所得率。然后,國家稅務部門根據企業所提供的資料,對企業進行財務審計和稅務鑒定,并在第一時間將核定的結果反饋給企業。在核定征收企業所得稅時,可以選擇按月預繳或者按季預繳,這需要在納稅申報期內提前選擇。對于按月預繳的企業,在納稅申報期內需要按照實際情況填報當月的預繳應稅所得額,并按照當年的稅率繳納納稅款。

通過核定征收可以有效解決企業無票采購問題,我們都知道很多供應商沒有發票、不愿開發票、或者不開發票的采購價格較低,企業采購就會面臨無票采購的問題,白條入賬就無法進行稅前抵扣,導致企業利潤虛高。 如果成立一個個體工商戶作為采購中心,在園區注冊落地,享受園區核定征收的稅收優惠政策,不需要成本發票。同時還可以解決企業對外銷售問題,企業對外銷售會遇到以下情況:對方希望價格低一點,對票沒有要求。這時如果用現有的一般納稅人公司出售,價格較貴,而且需要繳納稅,反之如果成立一個個體工商戶,從企業采購,開票給企業,解決了企業票的問題;同時針對不要票、價格低的這類客戶也非常方便。

對于按年預繳的企業,需要在每年的1月1日至1月31日之間,繳納上一年度應繳的稅款和已預繳稅款的差額。在完成鑒定工作后,還需要根據重新鑒定的結果進行調整。如果出現稅務鑒定結果和企業申報相背離的情況,稅務部門還將針對企業所得稅的納稅申報進行復核和補正。在這個環節,企業需要嚴格按照稅務部門要求進行操作,及時提交相應資料和納稅申報表,并調整企業所得稅的繳納方式和時間。

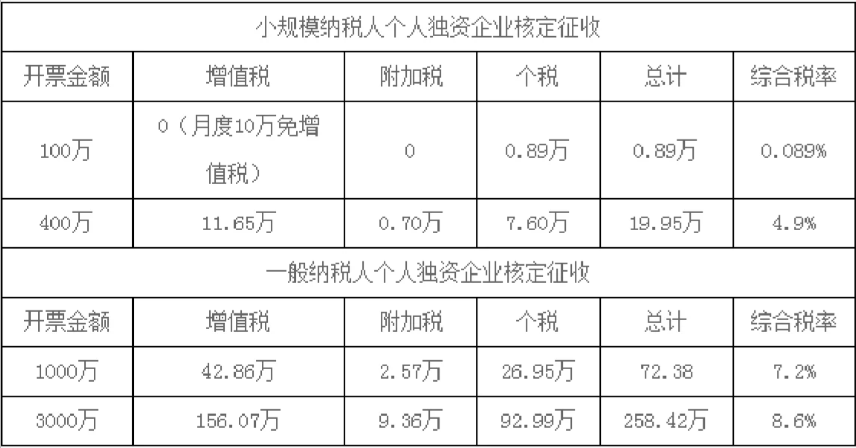

但是我們企業想要做核定征收的話還必須符合以下條件之一:賬簿不健全,不能準確核算收入和成本;不能完整報送納稅申報表或申報表信息不真實;其他特殊情況,如小型微利企業、新辦企業等。企業必須在以下范圍內經營:從事工業、商業、服務業等普通行業;不屬于特殊行業,如金融、保險、證券、房地產等;沒有享受稅收優惠政策,如高新技術企業、軟件企業等。企業的應納稅所得額必須符合以下要求:年應納稅所得額不超過100萬元;年應納稅所得額超過100萬元的,需要報經稅務機關批準。

對于新注冊公司,根據我國法律規定,必須在公司成立之日起的一個月內前往當地稅務部門進行稅種核定,逾期或未進行稅種核定將面臨無法進行稅務申報的風險。

需要注意的是,核定征收是一種特殊的稅收征收方式,只有在特定的情況下才能適用。因此,企業在申請核定征收時,需要了解相關法律法規和政策文件,以確保自己的申請符合規定。同時,企業也需要配合稅務機關的工作,如實報送相關信息,遵守稅收法規。

添加微信好友, 獲取一手核定征收資料!

復制微信號