隨著《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》的發(fā)布實(shí)施,要求各個(gè)互聯(lián)網(wǎng)平臺(tái)需要向相關(guān)部門主動(dòng)報(bào)送在平臺(tái)上經(jīng)營(yíng)商家的身份信息和詳細(xì)經(jīng)營(yíng)數(shù)據(jù),其中就包含了各個(gè)電商平臺(tái)!并且電商企業(yè)在日常經(jīng)營(yíng)的“投流費(fèi)用”也被明確的認(rèn)定為廣告費(fèi),超過年?duì)I收15%的部分就能進(jìn)行抵扣!

所以在電商平臺(tái)稅收新政策下,過去一些電商企業(yè)日常經(jīng)營(yíng)中出現(xiàn)的“刷單”虛增銷量、私戶收款、“零申報(bào)”等情況,在電商平臺(tái)主動(dòng)報(bào)送的數(shù)據(jù)和自己申報(bào)的數(shù)據(jù)進(jìn)行對(duì)比后很容易就會(huì)被對(duì)比來,并且投流費(fèi)用被認(rèn)定為廣告費(fèi)后,對(duì)于日常經(jīng)營(yíng)中依靠投流的電商企業(yè)來說,稅負(fù)壓力也會(huì)進(jìn)一步增大;下面我們跟隨智小賬一起來具體了解一下電商平臺(tái)稅收新政策!以及新政策下電商合規(guī)經(jīng)營(yíng)享受稅收優(yōu)惠方案!

電商平臺(tái)稅收新政策:

互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定:

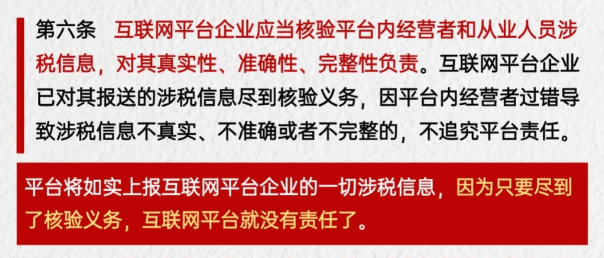

1、2025年6月正式發(fā)布實(shí)施了《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》,要求各個(gè)線上互聯(lián)網(wǎng)平臺(tái)需要主動(dòng)報(bào)送在平臺(tái)上經(jīng)營(yíng)商家的身份信息和詳細(xì)的經(jīng)營(yíng)收入信息;

2、在2025年10月征期結(jié)束之前,已經(jīng)完成了首次報(bào)送,主要報(bào)送了7~9月各個(gè)互聯(lián)網(wǎng)平臺(tái)上商家的詳細(xì)經(jīng)營(yíng)數(shù)據(jù)到相關(guān)部門;

3、并且相關(guān)部門通過對(duì)比平臺(tái)報(bào)送的數(shù)據(jù),和商家主動(dòng)申報(bào)的數(shù)據(jù)進(jìn)行對(duì)比,如果出現(xiàn)不一致的情況,就會(huì)自動(dòng)觸發(fā)稅務(wù)預(yù)警;

4、相信很多電商企業(yè)在最近收到了稅務(wù)預(yù)警短信,提醒申報(bào)的數(shù)據(jù)和平臺(tái)經(jīng)營(yíng)數(shù)據(jù)不一致,需要及時(shí)更正申報(bào)!

5、如果互聯(lián)網(wǎng)平臺(tái)企業(yè)若未按規(guī)定報(bào)送,將面臨2萬元以上10萬元以下的罰款;情節(jié)嚴(yán)重的,甚至可能被責(zé)令停業(yè)整頓,并處10萬元以上50萬元以下的罰款!

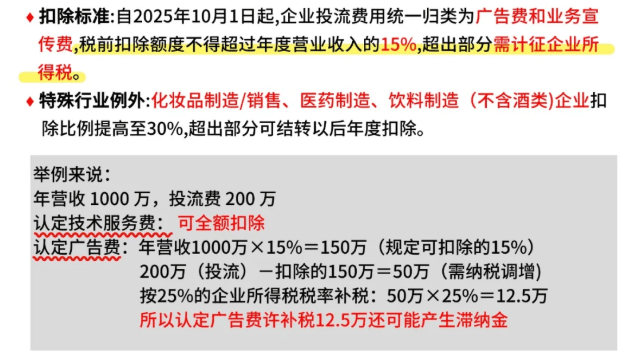

投流費(fèi)認(rèn)定為廣告費(fèi):

1、根據(jù)新規(guī)定:不管是電商企業(yè),還是其他企業(yè),只要是通過精準(zhǔn)投放、算法推薦等方式支出的投流費(fèi)用,都被明確認(rèn)定為廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)的類目!

2、并且廣告費(fèi)的稅前抵扣額度,不能超過年?duì)I收的15%(部分特殊行業(yè)是30%),超出部門當(dāng)年就不能夠進(jìn)行抵扣了,超出部分需要正常繳納稅款;

3、雖然超出部分可以留到次年進(jìn)行抵扣,但是大部分商家每年都會(huì)產(chǎn)生新的投流費(fèi)用,一般電商企業(yè)在經(jīng)營(yíng)中的投流費(fèi)用會(huì)超過50%,留存的部分可能會(huì)滾雪球式的越滾越多;

4、在之前部分商家可能把投流費(fèi)開成“技術(shù)服務(wù)費(fèi)”、“推廣費(fèi)”來避開廣告宣傳費(fèi)的扣除限額,但是在投流費(fèi)用明確認(rèn)定為廣告費(fèi)后,“平臺(tái)數(shù)據(jù)+銀行流水+申報(bào)數(shù)據(jù)”綜合對(duì)比下,過去的違規(guī)操作將不再可行;

5、以年?duì)I收300萬女裝店鋪為例,如果投流費(fèi)用為90萬(占比營(yíng)收的30%),其中只有300萬*15%=45萬可以進(jìn)行抵扣,剩余的45萬元需要繳納企業(yè)所得稅,相當(dāng)于比新政策前需要多繳納6.75萬;

電商平臺(tái)稅收新政策下商家面臨的難題:

1、日常經(jīng)營(yíng)中如果存在“刷單”的情況,刷單產(chǎn)生的經(jīng)營(yíng)數(shù)據(jù),電商平臺(tái)也會(huì)報(bào)送到相關(guān)部門,需要和正常銷售的商品一樣繳納稅款,或者是提供相應(yīng)的憑證來證明是刷單產(chǎn)生的數(shù)據(jù);

2、如果在電商平臺(tái)有實(shí)際經(jīng)營(yíng)數(shù)據(jù),但是還采用“零申報(bào)”,相關(guān)部門通過電商平臺(tái)報(bào)送的經(jīng)營(yíng)數(shù)據(jù),很容易就能夠?qū)Ρ瘸鰜恚瑥亩|發(fā)稅務(wù)預(yù)警;

3、 在平臺(tái)上經(jīng)營(yíng)銷售超過500萬但是沒有升級(jí)為一般納稅人,就會(huì)收到稅務(wù)預(yù)警提醒:存在以下涉稅風(fēng)險(xiǎn):銷售額超500萬未及時(shí)認(rèn)定一般納稅人風(fēng)險(xiǎn);印花稅風(fēng)險(xiǎn);平臺(tái)報(bào)送收入凈額合計(jì)與增值稅申報(bào)收入不匹配……

4、從事美妝、服裝等類別日常經(jīng)營(yíng)中的營(yíng)銷投流的相關(guān)費(fèi)用占比高的電商企業(yè),如果投流費(fèi)用超過抵扣額度,超出的部分就會(huì)產(chǎn)生額外的稅負(fù);

電商平臺(tái)稅收新政策下合規(guī)經(jīng)營(yíng)享受稅收優(yōu)惠方案:

1、在電商平臺(tái)稅收新政策下,電商企業(yè)可以通過入駐到核定征收?qǐng)@區(qū),申請(qǐng)享受核定征收稅收優(yōu)惠政策,合規(guī)解決新政策下電商商家面臨的難題,并且還可以享受到稅收優(yōu)惠扶持;

2、核定征收在最開始主要是針對(duì)那些賬簿不健全企業(yè)的簡(jiǎn)化征收方式不需要企業(yè)提供復(fù)雜的成本憑證,根據(jù)行業(yè)和經(jīng)營(yíng)規(guī)模直接核定一個(gè)固定的稅率,直接按照核定的稅率開票完稅就可以了;

3、但是隨著核定征收政策的不斷發(fā)展和完善,大部分地區(qū)開始取消核定征收政策申請(qǐng),如今核定征收政策主要是用于地方招商引資的稅收優(yōu)惠政策,電商企業(yè)享受核定征收就需要先入駐到政策相匹配的稅收?qǐng)@區(qū)內(nèi);

4、電商企業(yè)申請(qǐng)核定征收后,可以直接按照核定的稅率申報(bào)納稅,不再嚴(yán)格按照成本憑證進(jìn)行抵扣,合規(guī)解決在電商報(bào)送新規(guī)下,電商企業(yè)面臨的從小供應(yīng)商采購無法取得相應(yīng)的成本憑證,導(dǎo)致企業(yè)稅負(fù)壓力大的問題!

5、即使是投流費(fèi)被認(rèn)定為廣告費(fèi)后,日常經(jīng)營(yíng)中的投流費(fèi)用超出年?duì)I收的15%的稅前抵扣額度,也不再需要補(bǔ)稅,直接按照核定的稅率去交稅就可以了;

6、并且還可以享受到稅收優(yōu)惠扶持:年?duì)I收在450萬以內(nèi)的企業(yè)可以注冊(cè)個(gè)體戶申請(qǐng)大額核定征收,享受綜合稅負(fù)低至1.56%的稅收優(yōu)惠政策,如果超過450萬還可以注冊(cè)有限公司,享受企業(yè)所得稅核定低至0.5%!

智小賬有著豐富的核定征收經(jīng)驗(yàn),擁有自己的核定征收?qǐng)@區(qū),七年無一例轉(zhuǎn)查賬情況發(fā)生!在園區(qū)內(nèi)申請(qǐng)企業(yè)核定征收,企業(yè)所得核定低至0.5%!同時(shí),擁有資深的稅務(wù)籌劃團(tuán)隊(duì),能夠提供全程代辦的服務(wù),能夠有效處理核定征收出現(xiàn)的各類疑難問題。歡迎致電聯(lián)系稅務(wù)籌劃師:15137101602(微信同號(hào))!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)