隨著2026年的到來(lái),針對(duì)電商稅務(wù)的監(jiān)管也越來(lái)越嚴(yán)格了,在金稅四期和《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》的的雙重監(jiān)管之下,電商企業(yè)面臨著“合規(guī)者生存、違規(guī)者出局”的局面,那么在新規(guī)下電商稅收是怎么收取的呢?營(yíng)業(yè)額達(dá)到多少需要交稅?下面跟智小賬一起來(lái)具體了解一下吧!

電商稅收是怎么收取的?

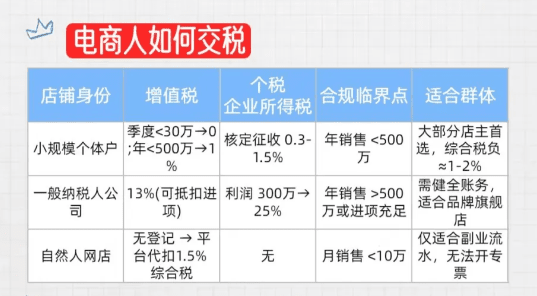

很多經(jīng)驗(yàn)電商企業(yè)的老板最關(guān)心的可能還是稅務(wù)問(wèn)題,可能在電商行業(yè)經(jīng)營(yíng)的經(jīng)驗(yàn)比較豐富,但是在稅務(wù)問(wèn)題上的處理就是一個(gè)小白,很多時(shí)候電商都是收到稅務(wù)預(yù)警通知之后才于是到稅務(wù)合規(guī)的總要性,在2026年電商稅收新政策下,主要區(qū)分為一般納稅人和小規(guī)模納稅人的收取方式!

電商稅收起征點(diǎn):營(yíng)業(yè)額達(dá)到多少需要交稅?

1、小規(guī)模納稅人:一般是適用于那些年?duì)I收不超過(guò)500萬(wàn)的電商企業(yè),可以享受的稅收優(yōu)惠會(huì)比較到多,月銷(xiāo)售額10萬(wàn)元以下(含本數(shù))的增值稅小規(guī)模納稅人,可免征增值稅;但是需要注意,如果一旦連續(xù)12個(gè)月應(yīng)稅銷(xiāo)售額超過(guò)500萬(wàn)元,就會(huì)強(qiáng)制升為一般納稅人,并且沒(méi)有辦法再?gòu)男罗D(zhuǎn)回小規(guī)模納稅人;

2、一般納稅人:一般適用于年?duì)I業(yè)額超過(guò)500萬(wàn)的電商企業(yè),但是一般納稅人的適用稅率會(huì)更高一些,電商可以進(jìn)行進(jìn)項(xiàng)稅額抵扣!

3、需要注意的是,并不是月銷(xiāo)售額不超過(guò)10萬(wàn)就完成不用交稅了,需要根據(jù)具體情況來(lái)看,電商企業(yè)已經(jīng)辦理了稅務(wù)登記,并選擇按期納稅,那么月銷(xiāo)售額10萬(wàn)元以下確實(shí)免征增值稅,但如果是還沒(méi)有辦理稅務(wù)登記,或只選擇了按次納稅,則適用按次納稅的起征點(diǎn)規(guī)定,即每次銷(xiāo)售額300元至500元以下免稅!

電商企業(yè)稅收主要收取那些稅?

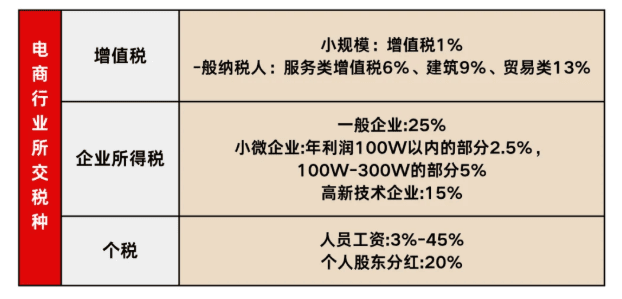

一、增值稅:

不僅是電商企業(yè)最主要需要繳納的稅種之一,也是大部分企業(yè)都需要繳納的稅種,主要是根據(jù)不同納稅人身份來(lái)決定適用稅率的;

1、對(duì)于小規(guī)模納稅人電商企業(yè)來(lái)說(shuō),一般是適用于3%的征收率來(lái)征收的,但是可以享受稅收優(yōu)惠減按1%征收;

2、對(duì)于一般納稅人來(lái)說(shuō),增值稅的稅率就會(huì)比較高了,一般是按照13%的標(biāo)準(zhǔn)來(lái)征收的,但也可能存在部分電商企業(yè)經(jīng)營(yíng)的商品適用于9%的稅率;

3、例如一個(gè)年銷(xiāo)售額100萬(wàn)元的小規(guī)模納稅人電商企業(yè),按1%征收率計(jì)算,需繳納1萬(wàn)元增值稅;而同樣銷(xiāo)售額的一般納稅人,假設(shè)進(jìn)項(xiàng)稅額充足,實(shí)際稅負(fù)可能低于1萬(wàn)元。

二、企業(yè)所得稅:

主要是根據(jù)一些經(jīng)營(yíng)規(guī)模比較大的電商企業(yè)公司來(lái)征收的,主要是根據(jù)年利潤(rùn)去計(jì)算的,同時(shí)也是企業(yè)日常經(jīng)營(yíng)中稅負(fù)壓力比較大的稅種;

1、年利潤(rùn)不超過(guò)100萬(wàn)元:減按25%計(jì)入應(yīng)納稅所得額,按20%稅率繳納,實(shí)際稅負(fù)僅為5%。

2、年利潤(rùn)超過(guò)100萬(wàn)元但不超過(guò)300萬(wàn)元:同樣減按25%計(jì)入應(yīng)納稅所得額,按20%稅率繳納,實(shí)際稅負(fù)也為5%。

3、年利潤(rùn)超過(guò)300萬(wàn)元:適用25%的標(biāo)準(zhǔn)稅率,只有符合小微利企業(yè),并且滿足年應(yīng)納稅所得額不超過(guò)300萬(wàn)元、從業(yè)人數(shù)不超過(guò)300人、資產(chǎn)總額不超過(guò)5000萬(wàn)元的企業(yè)才可以享受稅收優(yōu)惠;

三、個(gè)人所得稅:

主要是適用一些規(guī)模比較小的個(gè)體工商戶(hù)、個(gè)人獨(dú)資企業(yè)和個(gè)人網(wǎng)店等,是根據(jù)全年應(yīng)納稅所得稅額來(lái)決定的;

1、一般適用用5%-35%的超額累進(jìn)稅率!

2、但是對(duì)于對(duì)個(gè)體工商戶(hù)年應(yīng)納稅所得額不超過(guò)200萬(wàn)元的部分,可以享受減半征收個(gè)人所得稅;

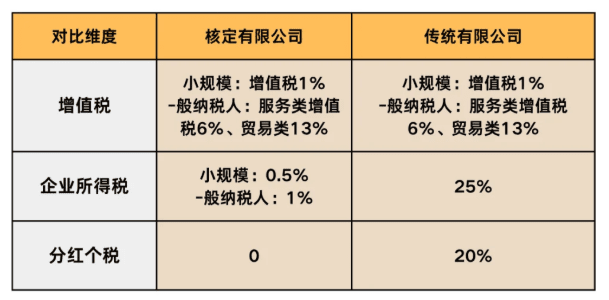

2026電商企業(yè)稅收怎么合規(guī)享受稅收優(yōu)惠:

在針對(duì)電商稅收監(jiān)管越來(lái)越嚴(yán)格,特別是在《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》發(fā)布實(shí)施之后,各個(gè)互聯(lián)網(wǎng)平臺(tái)需要按照季度報(bào)送在平臺(tái)上經(jīng)營(yíng)的商家的身份信息和收入信息,通過(guò)平臺(tái)報(bào)送的數(shù)據(jù)和電商企業(yè)申報(bào)的數(shù)據(jù)再加上金稅四期的監(jiān)管對(duì)比,如果出現(xiàn)異常就會(huì)很容易被對(duì)比出來(lái),觸發(fā)稅務(wù)預(yù)警!

而且電商企業(yè)在日常經(jīng)營(yíng)中,經(jīng)常會(huì)出現(xiàn)從上游小供應(yīng)商采購(gòu)無(wú)法取得發(fā)票,導(dǎo)致成本無(wú)法確認(rèn),企業(yè)的利潤(rùn)虛高,并且企業(yè)所得稅直達(dá)25%,綜合稅負(fù)壓力會(huì)比較大,這個(gè)時(shí)候電商企業(yè)就需要申請(qǐng)享受稅收政策來(lái)合規(guī)減輕稅負(fù)壓力,其中智小賬比較推薦通過(guò)入駐到稅收?qǐng)@區(qū)內(nèi),申請(qǐng)享受電商企業(yè)核定征收政策,合規(guī)享受企業(yè)所得稅核定低至0.5%的稅收優(yōu)惠扶持!

電商企業(yè)怎么申請(qǐng)享受核定征收稅收優(yōu)惠:

1、如今的核定征收主要是用于地方稅收?qǐng)@區(qū)招商引資的稅收優(yōu)惠扶持,電商企業(yè)需要根據(jù)自己的業(yè)務(wù)情況和規(guī)模來(lái)選擇政策穩(wěn)定、入駐流程簡(jiǎn)單的稅收?qǐng)@區(qū);

2、需要在園區(qū)內(nèi)注冊(cè)新的主體經(jīng)營(yíng),注冊(cè)公司并且完成稅務(wù)登記,和正常注冊(cè)流程一直,唯一需要注意的是注冊(cè)地址需要在稅收?qǐng)@區(qū)覆蓋的范圍之內(nèi);

3、如果我們當(dāng)?shù)貨](méi)有合適的稅收?qǐng)@區(qū),還可以通過(guò)異地入駐的方式來(lái)申請(qǐng)享受,并且園區(qū)還可以提供經(jīng)營(yíng)辦公地址;

4、注冊(cè)完成之后,準(zhǔn)備好園區(qū)內(nèi)的營(yíng)業(yè)執(zhí)照、法定代表人身份證、銀行賬戶(hù)證明、經(jīng)營(yíng)場(chǎng)所證明、等材料向當(dāng)?shù)靥峤?span style="text-wrap-mode: wrap;">《企業(yè)所得稅核定征收申請(qǐng)表》來(lái)申請(qǐng)享受核定征收;

5、園區(qū)會(huì)初步對(duì)提交的材料進(jìn)行審核,并且輔助整理完整申請(qǐng)材料,然后提交到相關(guān)部門(mén)進(jìn)行審核,一般審核需要7~15個(gè)工作日,審核通過(guò)后電商企業(yè)就可以按照申請(qǐng)的稅率正常經(jīng)營(yíng)開(kāi)票完稅,享受稅收優(yōu)惠扶持啦;

智小賬有著豐富的稅務(wù)籌劃經(jīng)驗(yàn),七年無(wú)一例轉(zhuǎn)查賬情況發(fā)生!在園區(qū)內(nèi)申請(qǐng)企業(yè)核定征收,在實(shí)現(xiàn)合規(guī)化經(jīng)營(yíng)的同時(shí),還可以享受一定的稅收優(yōu)惠扶持!智小賬擁有資深的稅務(wù)籌劃團(tuán)隊(duì),能夠提供全程代辦的服務(wù),能夠有效處理出現(xiàn)的各類(lèi)疑難問(wèn)題。歡迎致電聯(lián)系!稅務(wù)籌劃師:15137101602(微信同號(hào))!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)