中小企業(yè),作為經(jīng)濟(jì)社會(huì)的“毛細(xì)血管”,其活躍度和創(chuàng)新力直接關(guān)系到國(guó)家經(jīng)濟(jì)的整體發(fā)展。在此背景下,稅收優(yōu)惠政策成為了助力中小企業(yè)穩(wěn)步前行的重要推手。本文全面梳理了2024年中小企業(yè)普惠性稅收優(yōu)惠政策,幫助廣大中小企業(yè)更好地了解政策內(nèi)容,享受政策紅利,實(shí)現(xiàn)高質(zhì)量發(fā)展。

小微企業(yè)稅率降:

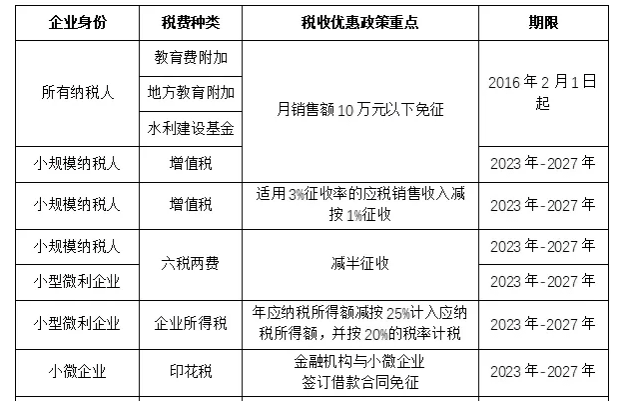

享受主體為小型微利企業(yè),“對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過300萬元的部分,減按25%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。政策執(zhí)行期至2027年12月31日。”

小型微利企業(yè)在預(yù)繳和匯算清繳企業(yè)所得稅時(shí),通過填寫納稅申報(bào)表,即可享受小型微利企業(yè)所得稅優(yōu)惠政策。小型微利企業(yè)應(yīng)準(zhǔn)確填報(bào)基礎(chǔ)信息,包括從業(yè)人數(shù)、資產(chǎn)總額、年度應(yīng)納稅所得額、國(guó)家限制或禁止行業(yè)等,信息系統(tǒng)將為小型微利企業(yè)智能預(yù)填優(yōu)惠項(xiàng)目、自動(dòng)計(jì)算減免稅額。

注意事項(xiàng):

1.小型微利企業(yè)不區(qū)分征收方式,查賬征收、核定征收,均可享受減免政策。

2.小型微利企業(yè)在預(yù)繳和匯算清繳企業(yè)所得稅時(shí)均可享受減免政策。

3.企業(yè)預(yù)繳企業(yè)所得稅時(shí)已享受小型微利企業(yè)所得稅減免政策,匯算清繳企業(yè)所得稅時(shí)不符合小型微利企業(yè)條件的,應(yīng)當(dāng)按照規(guī)定補(bǔ)繳企業(yè)所得稅稅款。

增值稅起征點(diǎn)稅收優(yōu)惠政策:

1、納稅人未達(dá)到增值稅起征點(diǎn)的,免征增值稅。

2、增值稅起征點(diǎn)的幅度規(guī)定如下:銷售貨物的,為月銷售額 5000-20000 元;銷售應(yīng)稅勞務(wù)的,為月銷售額 5000-20000 元:按次納稅的,為每次(日)銷售額300-500元。

3、省、自治區(qū)、直轄市財(cái)政廳(局)和國(guó)家稅務(wù)局應(yīng)在規(guī)定的幅度內(nèi),根據(jù)實(shí)際情況確定本地區(qū)適用的起征點(diǎn)。

增值稅起征點(diǎn)的適用范圍限于個(gè)人,個(gè)人包括個(gè)體工商戶和其他個(gè)人。個(gè)人可在電子稅務(wù)局、辦稅服務(wù)廳等線上、線下渠道辦理代***、繳納稅款等業(yè)務(wù)。

10萬元以下免征增值稅優(yōu)惠政策:

自 2023年1月1日至2027年12月31日,對(duì)月銷售額10萬元以下(含本數(shù))的增值稅小規(guī)模納稅人免征增值稅。

1 適用于按期納稅的增值稅小規(guī)模納稅人。

2 小規(guī)模納稅人以1個(gè)月為1個(gè)納稅期的,月銷售額未超過10萬元;小規(guī)模納稅人以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過30萬元,可以享受免征增值稅政策。

3 小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額超過10萬元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)取得的銷售額免征增值稅。

4 適用增值稅差額征稅政策的小規(guī)模納稅人,以差額后的銷售額確定是否可以享受上述免征增值稅政策。

5 其他個(gè)人采取一次性收取租金形式出租不動(dòng)產(chǎn)取得的租金收入,可在對(duì)應(yīng)的租賃期內(nèi)平均分?jǐn)偅謹(jǐn)偤蟮脑伦饨鹗杖胛闯^10萬元的,免征增值稅。

6 按固定期限納稅的小規(guī)模納稅人可以選擇以1個(gè)月或1個(gè)季度為納稅期限,一經(jīng)選擇,一個(gè)會(huì)計(jì)年度內(nèi)不得變更。

征收增值稅3%減按1%征收優(yōu)惠:

自2023年1月1日至 2027年12月 31 日,增值稅小規(guī)模納稅人適用 3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅,適用3%預(yù)征率的預(yù)繳增值稅項(xiàng)目,減按1%預(yù)征率預(yù)繳增值稅。

1、適用于增值稅小規(guī)模納稅人;

2、發(fā)生3%征收率的應(yīng)稅銷售或3%預(yù)征率的預(yù)繳增值稅項(xiàng)目。

“六稅兩費(fèi)”減半征收優(yōu)惠政策:

自 2023 年1月1日至 2027 年12月 31 日,對(duì)增值稅小規(guī)模納稅人、小型微利企業(yè)和個(gè)體工商戶減半征收資源稅(不含水資源稅)、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費(fèi)附加、地方教育附加。增值稅小規(guī)模納稅人、小型微利企業(yè)和個(gè)體工商戶已依法享受資源稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)士地使用稅、印花稅、耕地占用稅、教育費(fèi)附加、教育附加等其他優(yōu)惠政策的,可疊加享受此項(xiàng)優(yōu)惠政策。

小型微利企業(yè)的判定以企業(yè)所得稅年度匯算清繳結(jié)果為準(zhǔn)。登記為增值稅一般納稅人的新設(shè)立的企業(yè),從事國(guó)家非限制和禁止行業(yè),且同時(shí)符合申報(bào)期上月末從業(yè)人數(shù)不超過 300 人、資產(chǎn)總額不超過 5000 萬元等兩個(gè)條件的,可在首次辦理匯算清繳前按照小型微利企業(yè)申報(bào)享受以上優(yōu)惠政策。政策依據(jù):《財(cái)政部 稅務(wù)總局關(guān)于進(jìn)一步支持小微企業(yè)和個(gè)體工商 戶發(fā)展有關(guān)稅費(fèi)政策的公告》(2023年第12號(hào))

不超200萬部分減半征收個(gè)人稅優(yōu)惠政策:

2023年1月1日至2027年12月31日,對(duì)個(gè)體工商戶年應(yīng)納稅所得額不超過200 萬元的部分,減半征收個(gè)人所得稅。個(gè)體工商戶在享受現(xiàn)行其他個(gè)人所得稅優(yōu)惠政策的基礎(chǔ)上,可疊加享受本條優(yōu)惠政策。

1 個(gè)體工商戶不區(qū)分征收方式,均可享受。

2 個(gè)體工商戶在預(yù)繳稅款時(shí)即可享受,其年應(yīng)納稅所得額暫按截至本期申報(bào)所屬期末的情況進(jìn)行判斷,并在年度匯算清繳時(shí)按年計(jì)算、多退少補(bǔ)。若個(gè)體工商戶從兩處以上取得經(jīng)營(yíng)所得,需在辦理年度匯總納稅申報(bào)時(shí),合并個(gè)體工商戶經(jīng)營(yíng)所得年應(yīng)納稅所得額,重新計(jì)算減免稅額,多退少補(bǔ)。

3 按照以下方法計(jì)算減免稅額:減免稅額=(經(jīng)營(yíng)所得應(yīng)納稅所得額不超過200 萬元部分的應(yīng)納稅額-其他政策減免稅額×經(jīng)營(yíng)所得應(yīng)納稅所得額不超過 200萬元部分÷經(jīng)營(yíng)所得應(yīng)納稅所得額)×50%。

借款合同免征印花稅:

2027年12月31日前,對(duì)金融機(jī)構(gòu)與小型企業(yè)、微型企業(yè)簽訂的借款合同免征印花稅。

政策案例:

甲企業(yè)為微型企業(yè),2023年5月與乙銀行簽訂了借款合同,借款10萬元,期限一年,年利率4%。甲企業(yè)、乙銀行是否都可以享受免征借款合同印花稅優(yōu)惠?根據(jù)《財(cái)政部稅務(wù)總局關(guān)于印花稅若干事項(xiàng)政策執(zhí)行口徑的公告》(2022年第22號(hào))第四條第(一)項(xiàng)規(guī)定,對(duì)應(yīng)稅憑證適用印花稅減免優(yōu)惠的,書立該應(yīng)稅憑證的納稅人均可享受印花稅減免政策,明確特定納稅人適用印花稅減免優(yōu)惠的除外。因此,甲企業(yè)、乙銀行申報(bào)該筆借款合同印花稅時(shí),均可享受免征印花稅優(yōu)惠。

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)