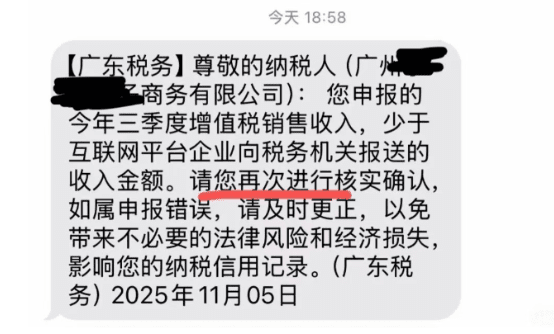

在10月大征期結(jié)束前,智小賬就接到不少電商企業(yè)咨詢收到稅務(wù)預(yù)警短信提示說:“申報(bào)的銷售收入信息少于互聯(lián)網(wǎng)平臺(tái)企業(yè)向稅務(wù)機(jī)關(guān)報(bào)送的收入金額,請(qǐng)您進(jìn)行核實(shí)確認(rèn)!如屬申報(bào)錯(cuò)誤,請(qǐng)及時(shí)進(jìn)行更正,避免產(chǎn)生滯納金”,在11月又有不少電商企業(yè)收到類似的短信,再次提醒及時(shí)更正申報(bào),避免帶來不必要的法律風(fēng)險(xiǎn)和經(jīng)濟(jì)損失,影響您的納稅信用記錄!

面對(duì)多次收到的稅務(wù)預(yù)警通知短信,電商企業(yè)該怎么處理呢?下面跟智小賬一起來具體了解一下合規(guī)處理方案,以及電商企業(yè)通過入駐到稅收?qǐng)@區(qū),申請(qǐng)核定征收后,不再嚴(yán)格按照成本抵扣,按照核定的稅款經(jīng)營(yíng)完稅就行,這樣電商企業(yè)就可以按照平臺(tái)報(bào)送的數(shù)據(jù)申報(bào),實(shí)現(xiàn)合規(guī)經(jīng)營(yíng),

還可以申請(qǐng)享受稅收返還政策,完稅后可以獲得企業(yè)在園區(qū)內(nèi)繳納的增值稅和企業(yè)所得稅的地方留存部分的60~80%的稅收返還獎(jiǎng)勵(lì)扶持,這樣即使按照平臺(tái)申報(bào)經(jīng)營(yíng)數(shù)據(jù)去申報(bào)納稅,完稅后獲得稅收返還獎(jiǎng)勵(lì)扶持后稅收壓力也不會(huì)太大;

電商企業(yè)多次收到稅務(wù)預(yù)警通知短信的處理方案:

先了解為什么會(huì)受到稅務(wù)預(yù)警短信:

1、電商企業(yè)之所以會(huì)多次收到短信,主要是在2025年6月發(fā)布實(shí)施的《互聯(lián)網(wǎng)平臺(tái)企業(yè)涉稅信息報(bào)送規(guī)定》要求各個(gè)平臺(tái)主動(dòng)報(bào)送平臺(tái)上商家的身份信息和交易數(shù)據(jù),并且在10月份已經(jīng)完成了初次的申報(bào)!

2、相關(guān)部門根據(jù)平臺(tái)申報(bào)的數(shù)據(jù)和企業(yè)申報(bào)的數(shù)據(jù)對(duì)比后,發(fā)現(xiàn)企業(yè)申報(bào)的數(shù)據(jù)少于平臺(tái)報(bào)送的數(shù)據(jù),系統(tǒng)就會(huì)自動(dòng)觸發(fā)稅務(wù)預(yù)警,并且不管是個(gè)體戶還是有限公司都在監(jiān)管的范圍內(nèi);

3、并且報(bào)送新規(guī)要求各個(gè)互聯(lián)網(wǎng)平臺(tái),需要按照季度報(bào)送相關(guān)信息,如果出現(xiàn)平臺(tái)瞞報(bào)、漏報(bào)或拒絕報(bào)送的,會(huì)對(duì)其進(jìn)行罰款,嚴(yán)重的甚至?xí)?/span>停業(yè)整頓,所以平臺(tái)會(huì)如實(shí)的申報(bào)實(shí)際的經(jīng)營(yíng)數(shù)據(jù);

了解為什么會(huì)出現(xiàn)申報(bào)數(shù)據(jù)和平臺(tái)數(shù)據(jù)不一致?

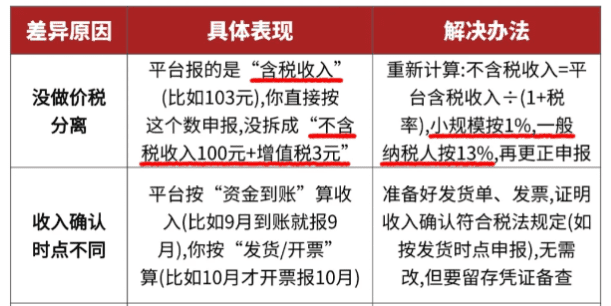

1、電商企業(yè)通過是按照交易生效的時(shí)間或者是開票時(shí)間確認(rèn)收入,而平臺(tái)報(bào)送的是按照交易完成的時(shí)間的收入信息,這中間的時(shí)差就可能導(dǎo)致同一筆收入被計(jì)算到不同的季度導(dǎo)致數(shù)據(jù)不一致;

2、很多客戶不主動(dòng)索要發(fā)票,部分電商企業(yè)就認(rèn)為沒有開票的收入就可以不需要申報(bào),實(shí)際上平臺(tái)報(bào)送的數(shù)據(jù)是所有的銷售數(shù)據(jù),不管是不是開票了,都在申報(bào)的范圍,這樣一來也會(huì)導(dǎo)致數(shù)不一致;

3、還有部分電商企業(yè),在日常經(jīng)營(yíng)中會(huì)出現(xiàn)“刷單”產(chǎn)生的交易數(shù)據(jù),企業(yè)在申報(bào)的時(shí)候自動(dòng)扣除了這部分的的收入,但是平臺(tái)報(bào)送的數(shù)據(jù)是不會(huì)區(qū)分這些的,所以同樣會(huì)導(dǎo)致數(shù)據(jù)不一致;

4、也可能是因?yàn)槠髽I(yè)在整理申報(bào)的時(shí)候疏忽了,沒有完整的申報(bào)所有的收入信息,也可能是在多個(gè)平臺(tái)經(jīng)營(yíng),漏報(bào)某個(gè)平臺(tái)的收入信息,但各個(gè)平臺(tái)完成了報(bào)送信息,就會(huì)出現(xiàn)總體申報(bào)不一致,而觸發(fā)稅務(wù)預(yù)警;

5、平臺(tái)報(bào)送的數(shù)據(jù)是"價(jià)稅合計(jì)"金額,而企業(yè)申報(bào)增值稅時(shí),收入金額為不含稅價(jià),例如,一件商品售價(jià)113元(含13%增值稅),申報(bào)收入應(yīng)為100元,但平臺(tái)推送的是113元;

收到稅務(wù)預(yù)警通知短信的處理流程:

1、當(dāng)電商企業(yè)收到稅務(wù)預(yù)警短信的后,首先需要核驗(yàn)一下短信的真?zhèn)危婪妒窃p騙短信,真正的稅務(wù)預(yù)警短信會(huì)明確標(biāo)注企業(yè)名稱、稅號(hào)和具體問題點(diǎn),不會(huì)發(fā)送鏈接,需要切記不要點(diǎn)擊短信中的任何鏈接,直接登錄官網(wǎng)驗(yàn)證查看;

2、如果確實(shí)是收到了相關(guān)部門發(fā)送的稅務(wù)預(yù)警短信,就需要先登錄經(jīng)營(yíng)的各個(gè)平臺(tái)導(dǎo)出7~9月份的經(jīng)營(yíng)數(shù)據(jù),然后登錄登錄電子稅務(wù)局導(dǎo)出第三季度增值稅申報(bào)表,進(jìn)行對(duì)比,找出導(dǎo)致數(shù)據(jù)不一致的地方并及時(shí)完成更正;

3、跟正完申報(bào)后,如果確認(rèn)是存在漏報(bào)的情況,:登錄電子稅務(wù)局→我要辦稅→稅費(fèi)申報(bào)及繳納→申報(bào)錯(cuò)誤更正→找到“2025年第三季度增值稅及附加稅費(fèi)申報(bào)表”→進(jìn)行更正,并且保存好導(dǎo)出的平臺(tái)經(jīng)營(yíng)數(shù)據(jù)和申報(bào)的相關(guān)數(shù)據(jù);

如果收到稅務(wù)預(yù)警通知短信不及時(shí)處理的后果:

1、短期不處理,一旦超過了征期,系統(tǒng)就會(huì)自動(dòng)記錄,開始按照日來計(jì)算加收滯納金,并且沒有寬限期,按照年化利率高達(dá)18.5%,也就是說如果拖欠10萬稅款一年,僅滯納金就高達(dá)1.85萬元!

2、如果后續(xù)還不處理,一通就回自動(dòng)鎖定企業(yè)的開票權(quán)限,這樣企業(yè)就不能夠再為客戶開具發(fā)票,使日常經(jīng)營(yíng)出現(xiàn)問題;

3、長(zhǎng)期不處理,積累到一定的程度,就會(huì)觸發(fā)稅務(wù)稽查,到時(shí)候不僅僅是補(bǔ)稅和加收滯納金了,還會(huì)面臨著0.5倍至5倍的罰款,同時(shí)企業(yè)的納稅信用等級(jí)也會(huì)下降,影響企業(yè)貸款、招投標(biāo)等;

4、相信多次收到稅務(wù)預(yù)警短信通知的企業(yè)有注意到,首次收到的短信是提醒及時(shí)更正申報(bào)避免產(chǎn)生滯納金,而后來收到的短信就是提醒及時(shí)更正申報(bào),避免帶來不必要的法律風(fēng)險(xiǎn)和經(jīng)濟(jì)損失,影響您的納稅信用記錄!

電商企業(yè)收到稅務(wù)預(yù)警通知實(shí)現(xiàn)合規(guī)經(jīng)營(yíng)方案:

一、申請(qǐng)核定征收實(shí)現(xiàn)合規(guī)經(jīng)營(yíng)享受稅收優(yōu)惠:

1、對(duì)于一些日常經(jīng)營(yíng)規(guī)模穩(wěn)定并不是很大的中小型的電商企業(yè)、個(gè)體戶或者是個(gè)人店鋪,可以通過入駐稅收?qǐng)@區(qū)享受核定征收稅收優(yōu)惠政策;

2、電商企業(yè)申請(qǐng)核定征收后主要通過直接核定稅率,不再嚴(yán)格按照成本憑證進(jìn)行抵扣來實(shí)現(xiàn)簡(jiǎn)化征收,就不再需要提供復(fù)雜的成本憑證進(jìn)行抵扣,直接按照核定的稅率開票完稅就行了;

3、不僅可以實(shí)現(xiàn)合規(guī)經(jīng)營(yíng)、通過直接核定稅率,不再嚴(yán)格按照成本進(jìn)行抵扣,可以合規(guī)解決日常經(jīng)營(yíng)中缺少成本憑證、刷單、推流費(fèi)超額沒辦法進(jìn)行稅前抵扣的難題;

4、而且還可以合規(guī)享受稅收優(yōu)惠扶持,年?duì)I收穩(wěn)定在450萬以內(nèi)的可以注冊(cè)申請(qǐng)大額核定征收,享受綜合稅負(fù)低至1.56%的稅收優(yōu)惠扶持,并且超過450萬還可以申請(qǐng)有限公司核定征收,享受企業(yè)所得稅核定低至0.5%!

二、申請(qǐng)稅收返還實(shí)現(xiàn)合規(guī)經(jīng)營(yíng)享受稅收返還獎(jiǎng)勵(lì)扶持:

1、對(duì)于一些日常經(jīng)營(yíng)規(guī)模不穩(wěn)定,或者是日常經(jīng)營(yíng)規(guī)模比較大的電商企業(yè),需要繳納的增值稅和企業(yè)所得稅金額高,在不適用核定征收的情況下,還可以申請(qǐng)享受稅收返還獎(jiǎng)勵(lì)扶持;來實(shí)現(xiàn)合規(guī)經(jīng)營(yíng)的同時(shí)減輕稅負(fù)壓力;

2、稅收返還獎(jiǎng)勵(lì)扶持政策和核定征收不同的是,稅收返還政策主要是地方園區(qū)為了招商引資,吸引企業(yè)入駐到當(dāng)?shù)亟?jīng)營(yíng)帶動(dòng)當(dāng)?shù)亟?jīng)濟(jì)的發(fā)展,拿出入駐企業(yè)在園區(qū)內(nèi)繳納稅款的地方留存部分來獎(jiǎng)勵(lì)入駐的企業(yè)的一種“先征后返”的獎(jiǎng)補(bǔ)政策;

3、一般企業(yè)入駐到返稅園區(qū)后,繳納的增值稅會(huì)上交50%,地方留存50%,企業(yè)所得稅會(huì)上交60%,地方留存剩下的40%,主要可以獲得的稅收返還主要是來源于地方留存這部分的稅款;

4、電商企業(yè)入駐到返還園區(qū),可以合規(guī)獲得在園區(qū)內(nèi)繳納增值稅、企業(yè)所得稅的地方留存部分稅款的60%~80%的稅收返還獎(jiǎng)勵(lì)扶持,在園區(qū)內(nèi)繳納稅款額度、對(duì)園區(qū)當(dāng)?shù)亟?jīng)濟(jì)發(fā)展貢獻(xiàn)越大的,可以獲得的返稅比例就會(huì)越高;

5、以智小賬合作的商貿(mào)企業(yè)為例:入駐返稅園區(qū)后繳納100萬元增值稅和80萬元企業(yè)所得稅,地方留存部分為增值稅50萬元+企業(yè)所得稅32萬元=82萬元,返還比例為80%,則企業(yè)可獲得82萬元×80%=65.6萬元的稅收返還到賬!

多次收到電商企業(yè)稅務(wù)預(yù)警的短信也不要驚慌,抓緊時(shí)間檢查、修改自己申報(bào)的數(shù)據(jù)、避免產(chǎn)生滯納金和罰款,但是從長(zhǎng)遠(yuǎn)看,電商企業(yè)需要主動(dòng)做好稅務(wù)籌劃,在實(shí)現(xiàn)合規(guī)經(jīng)營(yíng)的同時(shí),還可以享受到一定的稅收優(yōu)惠政策,合規(guī)減輕企業(yè)稅負(fù)壓力,提高電商企業(yè)日常經(jīng)營(yíng)中的競(jìng)爭(zhēng)力!

智小賬有著豐富的稅務(wù)籌劃經(jīng)驗(yàn),擁有稅收?qǐng)@區(qū),七年無一例轉(zhuǎn)查賬情況發(fā)生!在園區(qū)內(nèi)申請(qǐng)企業(yè)核定征收、稅收返還,在實(shí)現(xiàn)合規(guī)化經(jīng)營(yíng)的同時(shí),還可以享受一定的稅收優(yōu)惠扶持!智小賬擁有資深的稅務(wù)籌劃團(tuán)隊(duì),能夠提供全程代辦的服務(wù),能夠有效處理出現(xiàn)的各類疑難問題。歡迎致電聯(lián)系!稅務(wù)籌劃師:15137101602(微信同號(hào))!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號(hào)