在2026年1月1日增值稅法實施條例正式實行,標志這一大稅種從之前的“暫行條例”正式被“正式法律”所取代,不過并非是顛覆型的改革,而且把成熟的現行稅制框架和稅負水平以相關的形式固定下來,提升了稅收制度的權威性和穩定性,并且還保持著13%、9%、6%三檔基本稅率穩定!對于應稅交易范圍、視同銷售規則、進項抵扣政策等進行優化!下面我們跟隨智小賬一起來具體了解一下2026年增值稅法最新政策解讀!

2026年增值稅法最新政策解讀:

應稅交易范圍:

1、新增值稅法在征稅的范圍方面進行了調整,引入了應稅交易的統稱,把之前分散的:銷售貨物、服務、無形資產、不動產等全部都納入到當中了;

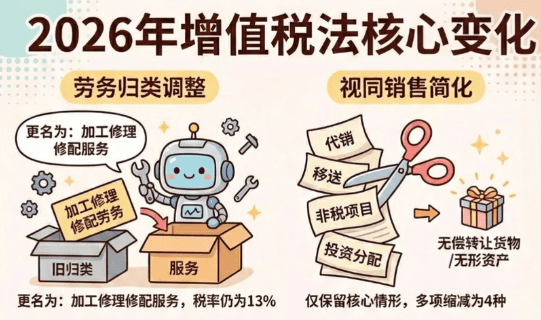

2、其中比較大的變化就是,之前“加工、修理、修配、勞務”被歸入到“服務”范疇,稅率保持之前的13%不變,但是這一歸類調整實現了稅目分類的統一化,可以合規解決了長期以來實務中的概念混淆問題;

3、這也就意味著從2026年開始,經營的加工、修理、修配就不再是獨立的“勞務”類別,而是并入到“服務”范疇去進行管理,在填寫申報表的時候,需要注意把這些經營收入填寫到“服務”欄目,而不是之前的“勞務”欄目;

4、這一調整有助于簡化結構,讓增值稅更加清晰明了,對于從事這些業務的企業來說,雖然在日常經營中會計核算和填寫申報表的時候會有一定的變化,但是實際稅負基本上都是保持不變的;

視同銷售簡化:

把“視同銷售”更名為 “視同應稅交易”并且縮減了相應的范圍,把從之前的8類情形精簡為3類視同飲水交易的情形;

1、把自己生產、委托加工或者是購進的貨物,用來給企業發集體福利或者是個人消費,例如企業把自己生存的食品發放給員工;

2、如企業閑置的設備無償的贈送給關聯方;

3、企業無償轉讓商標權、辦公樓等情況;

并且新法刪除了代銷貨物、跨機構移送貨物、用于投資、分配等情況下的視同銷售,無償的服務不再視同銷售,這也就意味著企業之間的無償借款、無償擔保和無償租賃等服務都不再被視同銷售征稅,更利于大型集團企業之間的資金調配和業務的支持!

進項抵扣范圍擴大:

新增值稅法隊進項稅抵扣規則進行了一定的調整,適當的擴大的可以抵扣的范圍,明確“應抵盡抵”的原則,不介意抵扣的進行稅范圍主要分為一下六大類型:

1、用于簡易計稅方法下的法計稅項目、免征增值稅項目、集體福利或個人消費的購進貨物、服務、無形資產、不動產;

2、非正常損失對應的進項稅額;

3、購進并直接用于消費的餐飲服務、居民日常服務和娛樂服務;

4、購進貸款服務對應的進項稅額;

5、相關規定的其他進項稅額;

需要注意的是,貸款服務進項稅依舊被排除在可以抵扣的范圍之外,企業融資的稅收成本基本上還是維持著原狀,對于餐飲服務的抵扣條件有所放寬,只有直接用于銷售的餐飲服務才不可以抵扣,也就以為著如果餐飲服務是作為成本投入,例如企業招待客戶的進行稅是有望可以進行抵扣的,

小規模企業補稅壓力增大:

1、雖然新增值稅法對小規模納稅人稅率保持了穩定不變,但是對于征稅的管理卻明顯的收緊了很多;

2、小規模納稅人的起征點標準雖然還是月銷售額為10萬元、季度銷售額為30萬元,但是超出500萬之后,從超出的當月的1號算起,都需要按照13%的稅率去繳稅;

3、并且但是一旦年銷售額超過了500萬被查實,要求補稅的時候,之前是按1%征收率去補繳的,但是現在從超出的當期就需要按照13%去進行計稅,所以補稅的壓力會大幅增加;

4、之前增值稅管理條例下如果超出500萬,次月才會轉為一般納稅人,但在新法下取消了這一緩沖期,超額就會轉為一般納稅人;

5、所以日常經營中需要多注意自己的銷售額度,一旦接近或者超過500萬的年銷售額的標準,就需要及時申請轉為一般納稅人、獲取相應的成本票,避免出現高額補稅的風險;

小規模按時人可以選擇放棄免稅:

1、新增值稅法下,小規模納稅人可以靈活選擇放棄免稅,根據給的,小規模納稅人發生應稅交易,銷售額沒有達到起征點的標準,可以靈活的選擇全部放棄或者是部分放棄免稅,并且開具增值稅專用發票;

2、這樣小規模納稅人就可以根據客戶的實際需求,靈活的選擇交稅放棄減免稅優惠,并且單筆的放棄享受優惠并不會影響其他交易繼續享受免稅優惠;

3、例如一家超市月銷售額一般穩定在8萬左右,沒有的達到起征點標準,但是有一天突然來了個大客戶采購,要求開具增值稅專用發票用于抵扣,這個時候超市就可以針對這邊銷售放棄免稅來開具專票,其他銷售還是可以繼續享受免稅優惠;

添加微信好友, 獲取一手核定征收資料!

復制微信號