增值稅法已經(jīng)在2026年1月1日正式實施,對于電商企業(yè)的稅務(wù)管理也進(jìn)去到新的階段,特別是對于那些年銷售額在500萬左右,在小規(guī)模納稅人和一般納稅人之間的電商企業(yè)的影響最高,新法取消了之前暫行條例的“緩沖期”,一旦銷售額超出,電商企業(yè)就需要在當(dāng)期按照一般納稅人13%的增值稅的稅率進(jìn)行計稅,稅負(fù)壓力會直線上升!但是之前“視同銷售”范圍的大幅縮減(如代銷行為不再被視同銷售)也為合規(guī)代銷模式降低了稅負(fù)!下面我們跟智小賬一起來具體了解下2026增值稅法對電商企業(yè)的影響!

2026增值稅法對電商企業(yè)的影響:

增值稅法的核心變化:

對于一般納稅人的認(rèn)定標(biāo)準(zhǔn)有所縮緊,新法取消了之前的"緩沖期",一旦企業(yè)在連續(xù)的12個月、或者是四個季度內(nèi)累計應(yīng)稅銷售額超過了500萬,當(dāng)我們超出的當(dāng)天就會系公司轉(zhuǎn)為一般納稅人;例如:電商企業(yè)在1月份的銷售額是300萬、2月份銷售額是400萬,在2月份的時候銷售額就累計到達(dá)了700萬,超出了500萬的限額,還能享受"緩沖期":按小規(guī)模1%稅率繳完當(dāng)期稅,次月再轉(zhuǎn)一般納稅人,但是如今根據(jù)規(guī)定在2月1日就會被認(rèn)定為一般納稅人,2月份的400萬的銷售額需要全部按照13%的稅率計算征收增值稅;

新法對于銷售額的回溯要求更高,要求稽查查補(bǔ)、自行更正銷售額,需要按照"納稅義務(wù)發(fā)生時間"計入對應(yīng)所屬期,而不是計入調(diào)整當(dāng)期,簡單理解就是當(dāng)在2026年的6月稅務(wù)稽查中發(fā)現(xiàn)電商企業(yè)在2026年2月的時候存在有300萬未申報的銷售額,這筆收入需要計入到2月的所屬期內(nèi),如果導(dǎo)致2月銷售額超標(biāo),就需要在2月1日起就被視為一般納稅人,需要補(bǔ)繳2月起的所有稅款差額;

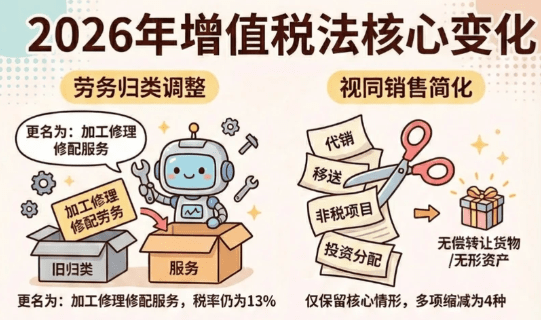

并且新法還規(guī)定,如果是純代銷的行為,可以按傭金收入計稅,而不在按照商品的全額計稅,可以合規(guī)代銷的稅負(fù)率從6%降到2%,但是在日常經(jīng)營中需要滿足但需滿足"四流合一"要求:貨權(quán)屬委托方、委托方開票、貨款先入委托方賬戶、委托方發(fā)貨;下面重點了解一下視同銷售!

增值稅法:視同銷售:

電商行業(yè)有一個特點就是薄利多銷,也就是賣的貨物很多,金額很大,但是他的利潤很少,毛利低,以前增值稅法實施以前有一條叫做視同銷售,叫做銷售代銷貨物也要視同銷售。你幫廠家賣了 1000 萬的貨,中間掙了 50 萬,你說我按 50 萬繳稅不行,這個叫做視同銷售,1000 萬也得列入你的收入里面。而現(xiàn)在把代銷的行為視同銷售給刪除掉了,就意味著你幫廠家賣了 1000 萬的貨,我掙了 50 萬的傭金,這 50 萬是我的收入,1000 萬與我無關(guān),我不用再并入到我的收入里面去了!

所以如果你從事電商行業(yè),非得和你的商家簽訂一個貨物買賣合同,你在平臺備案,你的話術(shù)也是銷售貨物,那就你就按 13% 繳納增值稅,不過可以把銷售貨物這種代銷的行為改變?yōu)槭杖蚪鹬薪榈倪@樣一種行為,這樣如果你就算超了 500 萬,那你的增值稅也就 6%,而不是 13%!

例如:一家電商企業(yè)在1月份注冊了一個個體營業(yè)執(zhí)照,在平臺上賣玩具,1 月份平臺推送給他的銷售數(shù)據(jù)就是 380 多萬,截止到昨天他的銷售收入已經(jīng)超過 500 萬了。就意味著按照新的政策,他 2 月份就得按 13% 繳納增值稅。他和他的上家簽訂的是貨物買賣合同,在平臺備案的資料也是貨物買賣,就是買貨賣貨,單純的商貿(mào)公司的行為,增值稅就是 13%,但是他又沒有抵扣,就意味著他 2 月份得繳納 50 萬左右的增值稅,這個行業(yè)的毛利 5%-8%,你說這個他能夠受得了嗎?

而且改了這種模式以后,你的收入會大幅度的降低,如果你是一個個體戶,那你的個稅也會少很多,如果你是一個企業(yè),你的上家也不給你開成本票,如果是傭金這種模式,不需要成本票了,因為新的模式下不是買貨賣貨,而是促成這種交易的中間商,賺取的是中介費,企業(yè)所得稅也會降低,所以如果改變了模式,增值稅會少,個體個稅也會少!

電商企業(yè)面臨的影響:

很多電商企業(yè)在日常經(jīng)營中都存在缺少進(jìn)項發(fā)票的情況導(dǎo)致電商企業(yè)稅負(fù)壓力增加,很多電商企業(yè)的進(jìn)貨渠道比較分散,經(jīng)常面臨著"不開票低價"或"開票加稅點"的情況,這在小規(guī)模階段還可以勉強(qiáng)維持,可以一旦升為一般納稅人之后,如果缺少合規(guī)的進(jìn)行發(fā)票,13%的銷項稅的稅負(fù)壓力會非常大;

之前電商企業(yè)被查出隱匿收入,補(bǔ)稅只需要按照"補(bǔ)稅當(dāng)期1%",但是在新法之下,如果出現(xiàn)隱匿收入被查,超出的當(dāng)期就需要按照13%去進(jìn)行補(bǔ)稅!不過新法既往不咎。也就是說二零二六年一月一號以前的電商主體是小規(guī)模的收入,不管是有八百萬或者幾千萬沒有申報的增值稅都按百分之一。但從二六年一月一號起新的超額收入增值稅會按照百分之十三的一般納稅人來執(zhí)行了!

原來是通過拖延一般納稅登記的時間從而少交增值稅的操作,這條路也被堵死了。不要再想這個月超額了,拖到下個月再去登記這種操作了。新規(guī)定明確了一般納稅人生效時間和去辦理時間是脫節(jié)了。比如說一月份收入有三百萬,二月十號時候累計已經(jīng)沖到五百萬了,那么整個二月份的收入全得按百分之十三來去交稅,就算三月份才去登記也改變不了二月份就必須按照百分之十三來交稅的事實了!

新政策是給了一條路。如果單期變成一般納稅人那得按百分之十三的稅率去交了,但是小規(guī)模期間取得的專票是允許去抵扣了。但現(xiàn)實是正常人誰會主動去要專票?當(dāng)還是小規(guī)模的時候,去拿普票成本很有可能只是加一到兩個點了,但是去拿專票所有的稅負(fù)都會增加了,最少是八到十個點,成本都直接上升了。所以這個口子對絕大多數(shù)賣家來說是形同虛設(shè),是用不上的!

添加微信好友, 獲取一手核定征收資料!

復(fù)制微信號